不動産情報サイトを見ていると、やけに安い物件を見つけることがありますが、ラッキー!と思って詳細を見てみると、「借地権」と書いてあることがほとんど。

借地権付きの物件とは何か?

メリット、デメリットとは?

どんな点に注意して検討すべきか?

などについて解説していきます。

借地権とは

土地の権利には所有権と借地権があり、借地権は底地権者(いわゆる地主)から土地を借りて使うことができる権利です。

もし将来的に底地権者が底地権を売却することになった場合、借地権者が底地権を取得できれば2つを合わせて所有権にすることも可能です。

借地権は立派な権利のため、相続の対象にもなりますし、権利として売却することもできれば権利を担保にお金を借りることもできます。

2種類の借地権

旧法借地権

昔からある借地権の形態で、契約期間が満了後、貸主が希望すれば基本的に更新が可能な権利です。

買主にはその地に長く住むことができる権利=資産になる権利、と捉えることもできるでしょう。

通常の戸建てや昔のマンションの借地権は、この旧法借地権になっています。

定期借地権(新法借地権)

旧法借地権では借地権者の権利が強く、底地権者が土地を自己利用したくなっても借地権者が手放してくれないという問題がありました。

そこで平成4年に、定められた期間だけ土地を借すことができる定期借地権という更新不可の借地権が生まれました。

・借地期間が最低50年以上で期間の上限がない一般定期借地権

・10年から50年以下の期間で契約する事業用定期借地権

・契約満了時に建物を底地権者に買い取ってもらえる建物譲渡特約特約付き定期借地権

の3種類がありますが、マンションでは事業用定期借地権が一般的です。

事業用定期借地権の場合、借地権者は期間満了時に建物を解体して更地にして返還することが義務付けられているため、定期借地権のマンションでは管理費と修繕積立金の他、解体積立金を徴収しているマンションもあります。

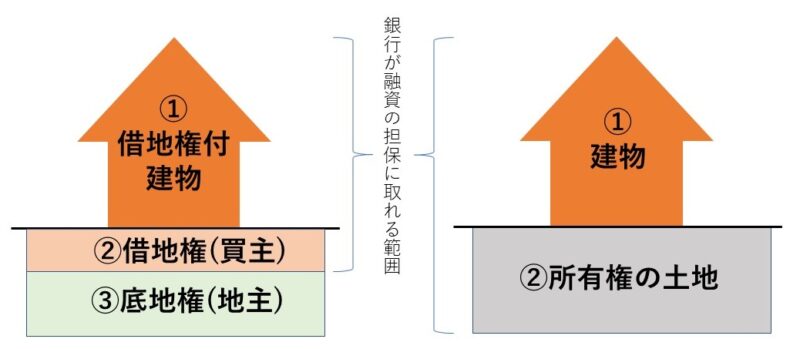

借地権付き物件が安いのはなぜ?

土地は、土地を借りられる借地権と、借地権者から地代を徴収できる底地権とに分かれるため、当然その分評価額が下がることになります。

また借地権付き建物は、銀行が住宅ローンの担保として抵当権を設定できる範囲が所有権に及ばないため、担保としての評価が下がる=住宅ローンが物件価格の100%まで組めない=買いづらいというハードルもあります。

さらに、定期借地権のマンションなどでは、借地権の残存期間が住宅ローンの借り入れ期間の上限になることから、毎月の返済額も必然的に高くなりがちです。

そのような背景から、通常の所有権の物件と比べると価格が安いというわけです。

借地権売買における費用

譲渡承諾料(名義変更料)

借地権者の名義を変更するための手数料のようなもので、売主が負担します。

売買代金の内の借地分の金額(借地権価格)の10%程度が相場です。

借地権価格=所有権だった場合の更地価格×借地権割合(路線価図を参照)

更新料

契約の更新をする際に所有者(買主)が支払うものですが、実は法的な位置づけはなく、慣例的に残っているものです。

一般的な更新料は、更新時の借地権価格や評価額の5~10%程度になっていることが多いですが、年間地代×10など、ほぼ固定されていることもあります。

建て替え承諾料

借地権上の建物を建て替える際に地主さん支払う費用で、新築する建物の構造によって変わります。

・木造建物(非堅固建物):更地価格(or 借地権価格)の約3~5%

・鉄筋やRC(堅固建物):更地価格(or 借地権価格)の約10%

というのが相場です。

増改築承諾料

増改築に対しても承諾が必要なことがあります。

その場合の相場は、増改築の建築費用×10%前後です。

地代

土地を借りるわけなので、当然毎月の地代が発生します。

地代の算出の基にするのは、固定資産税評価額、利回り、路線価などで、法的に決められたルールはありませんが、住宅地の年間地代の設定は、

・固定資産税と都市計画税の年額合計の3~5倍

・更地価格の1~1.5%

・土地の期待利回りの2%

などが地代設定の相場になっています。

抵当権設定承諾が必要

借地権付き建物をローンで購入する場合は、抵当権設定承諾を取る必要があります。

稀ではありますが、抵当権設定の承諾はするが銀行指定の書式の承諾書にはサインできない、という地主さんに当たることがあります。

銀行が地主側の書式でもよければいいのですが、そうでない場合は契約後に困ったことになるため、必ず契約前に仲介業者を通して、借入予定先の銀行の書式の承諾書でも大丈夫か確認しておく必要があります。

借地権のメリット

・所有権の物件より安く買える

前述の通り借地権付き物件はかなり割安で不動産を購入することができます。

手持ち資金が豊富でもともと住宅ローンを100%借りる予定がないのであれば、借地権物件は視野に入れてもよい物件になるでしょう。

・固定資産税、都市計画税、土地の登録免許税、取得税が不要

上記の税金は土地の所有者である底地権者に対して発生するもので、土地に対して買主の登記も行わないため、取得時の諸費用がずいぶんと割安になります。

なお、建物は買主が所有権を有することになるため、取得税や登録免許税の課税対象になります。

・相続税が安い

土地の評価額が下がるため、必然的に相続税も安くなります。

そのため借地権付き物件が相続税対策として有効な場合もあります。

・賃料は変わらない

土地の権利が所有権だろうが借地権だろうが、建物を賃貸する場合の賃料には影響しません。

※定期借地契約で残存期間が短い場合は、賃料設定を低くしないと借り手がつきづらいでしょう。

・好立地が狙える

駅前の繁華街や人気エリアの駅近などの超好立地の土地は、所有者が手放したくないことから借地になっているケースが多くあります。

つまり必然的に超好立地を狙える可能性も高くなるということです。

・将来底地の買取で所有権にできる可能性がある?

地主さんが底地を手放したくなったり相続を機に処分することになった場合、真っ先に声がかかるのは多くの場合は借地権者です。

そのタイミングでもし底地権を買うことができれば、底借合わせて所有権にできるため、資産を大きく伸ばせるかもしれません。

ただし地主が個人ではなく、お寺さんなどの場合は将来的に手放す可能性はかなり低いでしょう。

借地権のデメリット

・建て替え承諾料などの各種承諾料がかかる

・売りづらい

借地権付き物件は担保評価額が伸びないことから、ほとんどの場合で住宅ローンを物件価格の100%借りることができず、定期借地権の物件は借入期間も制限される可能性があります。

一般的な住宅として買う方のほとんどは住宅ローンを使うわけなので、必然的に借地を買える人の数は少なくなり、結果的に売却に時間がかかりがちです。

・売却時の承諾料が経済的負担になる可能性

譲渡承諾料は売主に支払い義務があります。

もし売却の理由が金銭に困窮したことなのであれば、売却時の諸費用として譲渡承諾料は安くない出費になるかもしれません。

・底地権者が変わるリスク

今の地主さんが地代も相場通りに設定してくれて感じの良い人でも、相続や売買などで底地権者が変われば、地代の値上げ交渉などをされることがあり、揉め事になる可能性もゼロではありません。

底地権者がお寺さんなどであれば、個人よりも底地権者が変わる可能性が低く安心できる、というのが世間の一般的な認識です。

・建物の用途が制限される可能性がある

借地によっては、鉄筋コンクリートの建物を建てることが禁止されていたり、住居としての用途以外に使ってはいけない、建物を賃貸にしてはいけないなどの取り決めがある場合があります。

今は良くても長い目で見た時に、自由に土地を付けないというのはデメリットになるかもしれません。

・残存期間が少ない定借マンションは売れない

定借マンションは期間満了時に解体されて手元には何も残りません。

そのため、残存期間が残り数年のマンションは、一般的な価格では買い手がつかない可能性が高いです。

ある程度長い残存期間が残っている状態で売却するのであれば良いのですが、そうでない場合は購入するメリットは小さいかもしれません。

具体的には、家賃相場と残存年数から、「購入して将来ゼロになっても損はしない計算」にならないとなかなか購入・売却は難しいでしょう。

コメント