2022年10月に保険料が割安な10年契約がなくなり、最長5年契約で保険料も値上がりしましたが、

2024年10月から更に保険料が値上がりします!

今回の改定の背景と、具体的に自宅や保有不動産の保険料がどれだけ上がるのかについて解説します。

■火災保険料 改定の背景とポイント

今回の火災保険料の値上げは、主に資材・人件費の高騰と水災リスクに応じた保険料の公平化です。

・全国平均で13.0%の値上げ

近年は一定規模の被害を及ぼす大規模な自然災害が毎年発生しています。

それに加え、災害時の損壊リスクや火災・水漏れリスクの高い築10年以上の建物の件数は右肩上がり

更にここ数年で顕著になっている建材費・人件費の高騰により、

保険料率の見直しをしないと火災保険というシステム自体が成り立たなくなってしまう

というのが全国的な保険料値上げの主な要因です。

出典:損害保険料率算出機構「2023年6月21日金融庁長官への届出」

・水災リスク別に地域を5段階に細分化

洪水ハザードマップを見れば水災リスクの高低が明確に区別されているにも関わらず、これまで火災保険の補償の一部である水災に関する料率は全国一律でした。

近年ではハザードマップ等の災害リスク情報が拡充され始めたことで、保険加入者が「自宅は水災リスクが低い」と自ら判断した結果、保険料節約のために水災補償を外してしまう傾向があります。

この傾向が今後も続いた場合、水災補償を継続させるために保険料率の大きな引き上げが必要になり、結果、水災補償に入りたくても入れない人が増えれば社会全体の補償システムが損なわれる懸念があります。

そこで、今回の改正では、水災リスクの高さに応じて地域を1等地から5等地まで細分化し、一律だった料率に差をつけながら保険料率の値上げを図ることになりました。

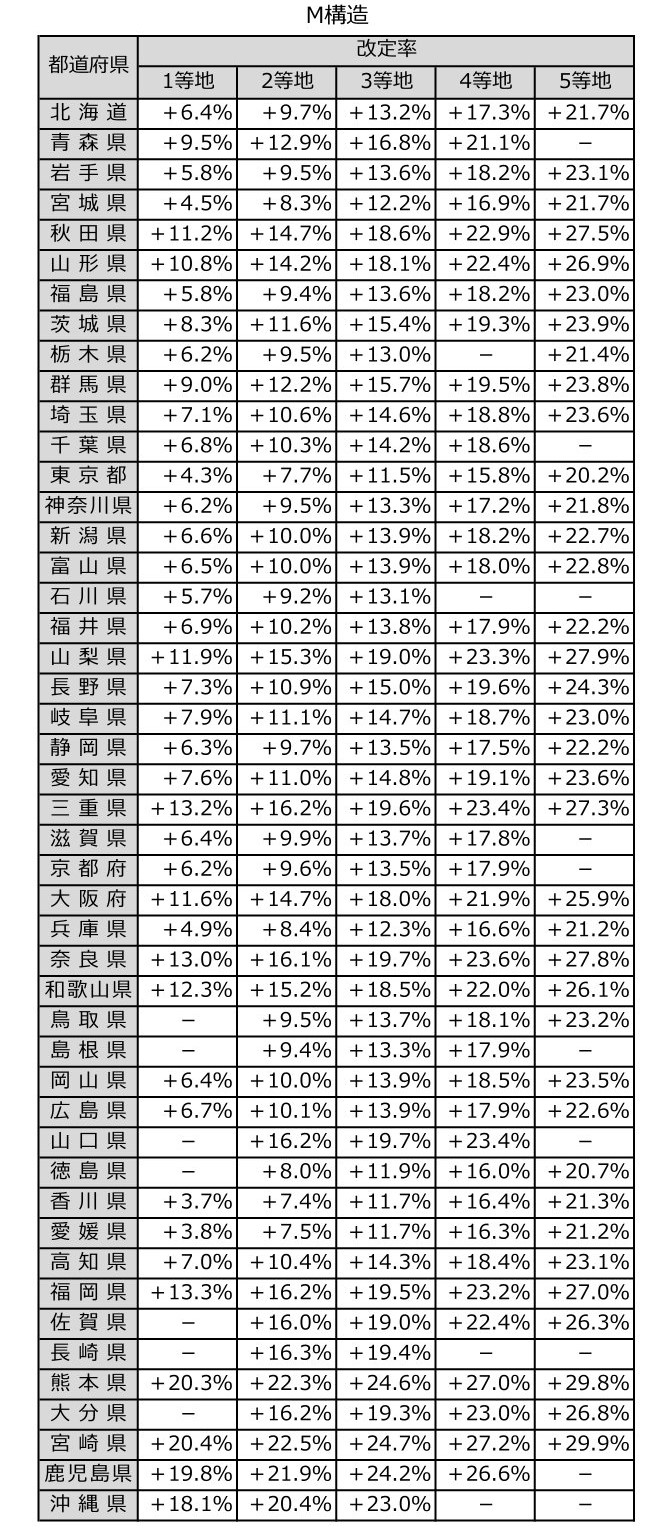

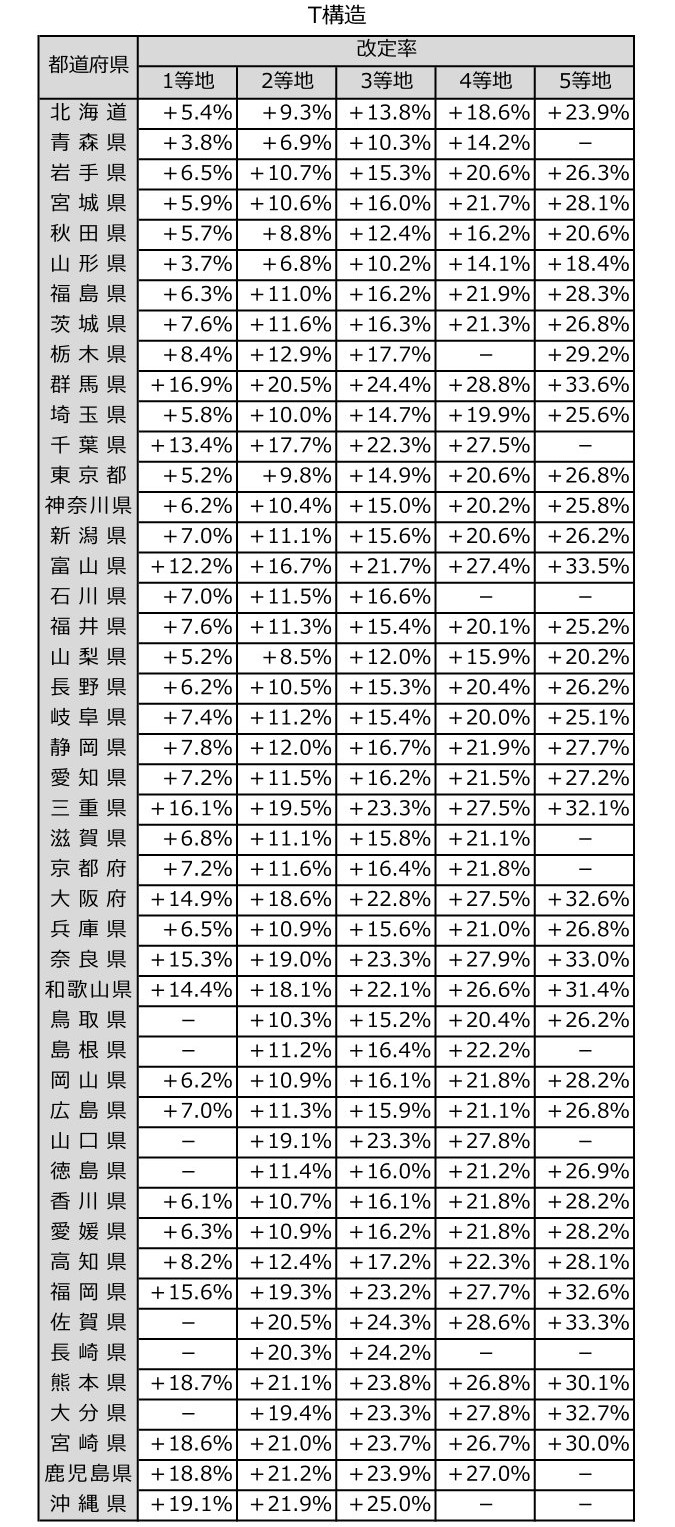

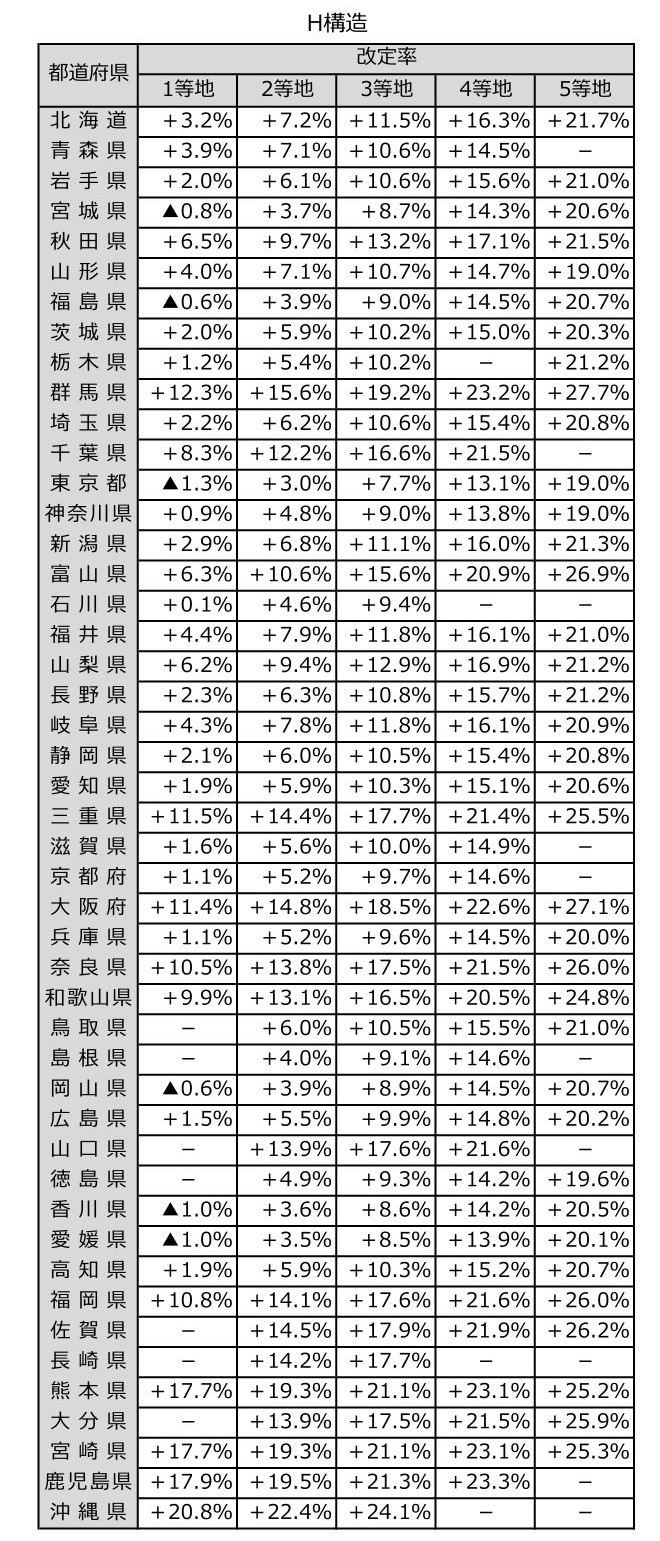

■地域ごとの改定率一覧

前述を踏まえ、どの程度料率が上がるのかまとめました。

【補足】

・M構造:耐火構造(鉄筋コンクリート造等)の共同住宅

T構造:M構造以外の耐火構造の建物、準耐火構造(鉄骨造等)の建物

H構造:M、T構造以外(木造等)の建物

・1等地が水災リスクが低く(保険料率が低く)、5等地が一番高くなり、5等地の保険料は1等地に比べ約1.2倍高くなります。

・記載の料率は「参考純率」と呼ばれるもので、これを基に各保険会社が事業費などを考慮して独自に保険料を算定し決定します。

・ご自宅の等地は以下のサイトから調べられます。

損害保険料率算出機構 水災等地検索

<保険金額:建物2,000万円 家財1,000万円、築10年以上の例>

■対策

前述の表と水災等地検索によると、例えば

東京都世田谷区のマンションは+4.3%ですが、

東京都中央区は+15.8%、

東京都江東区に至っては+20.2%もの料率引き上げになります。

以下に該当する場合は、これを機に保険内容の見直し・保険会社の切り替えを行うことを検討してみてはいかがでしょうか?

- 既存の保険契約が満期に近い

→10月までに契約を結びなおせば値上げ前の保険料が適用される - 新築時の保険会社から変更していない

→保険商品や補償内容は時代に合わせて変わります。最初に加入した時から時間が経っているようであれば再検討の余地が大いにあります。 - 不動産会社から勧められたプラン・保険会社にそのまま加入した

→そもそも保険会社を比較検討していない人も実はかなり多いものです。

コメント