2022年10月より、割安で人気だった10年契約の火災保険が廃止されて最長期間が5年になります。

火災保険料自体も現状より最大30%以上も値上がり(!)する地域もあり、ダブルパンチで負担増になることから、火災保険の加入状況を見直す方と、これを取り来むために火災保険の代理店登録数が激増しています。

■火災保険値上げの経緯と、改定率、対策

・ゲリラ豪雨や台風による大規模災害が増加

この数年間でゲリラ豪雨や台風などによる自然災害のよる保険料の支払額が急増したことで、保険会社が軒並み収支悪化したことが今回の値上がりの直接の原因です。

特に2018年の関西地区の台風被害では、大手保険会社の保険料支払額は東日本大震災を上回り約1兆円にものぼりました。

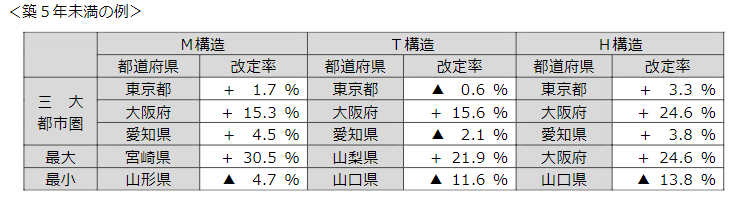

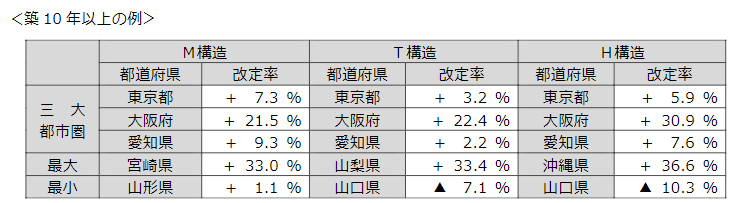

・値上がり率は最大36.6%!

火災保険料の全国平均値上がり率は10.9%ですが、値上がり率は建物の構造と地域によって大きな差があります。

東京都の改定率は微増にとどまりますが、大阪、山口、宮崎、沖縄は大幅増になります。

これまでの被害実績をもとにしているため、地域と建物の構造によっては僅かに値下がりしている地域もあります。

・契約期間の短縮による影響とは

火災保険は契約期間によって保険料が割引されています。

保険会社によって差がありますが、これまでの10年契約では、1年×10回の保険料よりも18%前後割安になっていました。

これが5年契約になると、割引率が14~15%程度になるため、5年×2回で10年間加入したとすると、差額の6~8%分の負担が増えることになります。

・対策

・保険料改定前に10年の長期契約に切り替える、保険会社を乗り換える

・不要なオプションを外す

保険会社の人から聞いた話では、10月の改定に向けて今年に入って非常に多くの人が上記のような対策に動き出しているようです。

特にアパート経営をしているオーナーさんにとっては非常にインパクトのある改定のため、プラン変更の問い合わせが殺到しているようです。

みなさんもこの機会に一度ご相談されてはいかがでしょうか?

コメント