不動産を買ったり借りるときに、取得税等の一般的な税金“以外”の税金を納めないといけない物件があることをご存じですか?

正確には税金を納めると言っても、売買代金や賃料に税金が追加されるワケではなく、

売主が支払う予定の税金を買主が売買代金や賃料から預かって代わりに納税(=源泉徴収)する必要がある物件があります。

特に都市部のタワーマンションなどでは、物件の所有者が外国人だったり日本に住んでいない人だったりすることも多く、そのような物件を買う・借りる人にとっては必須になる情報です。

どのような条件の不動産取引で源泉徴収が発生するのか解説します。

■用語の説明 : 所得税法上の居住者と非居住者

日本国内に「住所」を有し、または現在まで引き続き1年以上「居所」を有する個人のことを「居住者」と呼び、それ以外の個人を「非居住者」と呼びます。

投資目的などで日本の不動産を買った本邦外居住の外国人や、転勤などに伴い日本国内の住所を抜いたり1年以上に渡って海外に居住する見込みの個人は「非居住者」に該当します。

また、「住所」は「生活の本拠」という意味で、生活の本拠は客観的事実によって判定されます。

※日本に住所だけ持っていて実際は海外を拠点に生活をしているような人は客観的事実によれば非居住者とされることがあります。

■なぜ源泉徴収しないといけないか?

日本国内の不動産売却によって譲渡利益が出たり、家賃収入があった場合、所有者は日本の税法に則って確定申告をし、所得税等の税金を納める義務があります。

しかし非居住者(海外居住者)の中には、国内にいないことをいいことに確定申告を行わなかったり、適切な内容の申告を行わず納税の義務を果たさない人が必ず出てきます。

そのため、非居住者の不動産所得に関係する売買代金や毎月の賃料等を支払うときには、支払う側があらかじめ既定の税率分の代金を徴収し、代わりに予納しておくという決まりになっているのです。

予納した税額が本来納付すべき所得税額等を超える場合、売主や貸主は確定申告をすることで税金の還付を受けることができます。

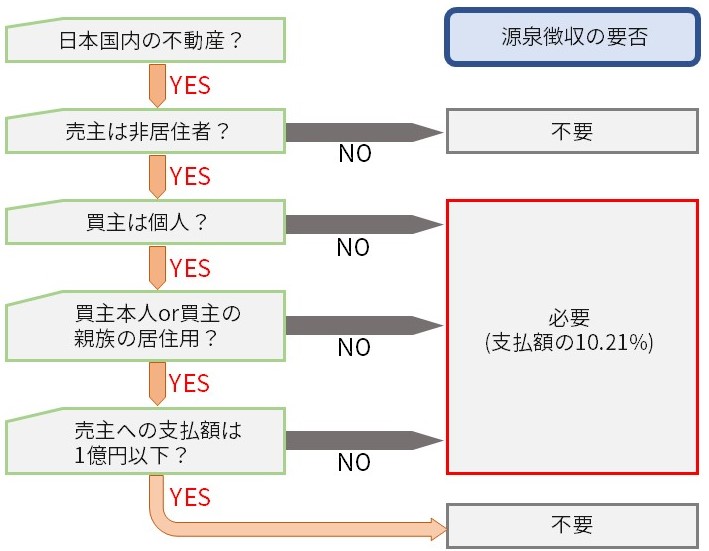

■買主に源泉徴収義務が発生するケース

下記のような条件を満たす場合には、買主による源泉徴収と納税が必要になります。

- 物件の売買代金が1億円以下だとしても、売主へ支払う固定資産税等の精算金等を合わせると1億円を超える場合は、源泉徴収が必要な判定になります。

- 共有者がいる場合は共有者ごとに1億円を超えるかどうかの判定をします。

通常は物件の紹介図面の備考欄などに

「売主は非居住者に該当するため、買主による源泉徴収と納付書の控えの提出が必要です」

などと書かれていることが多いですが、不慣れな不動産業者だと記載していないこともありえるのでご注意ください。

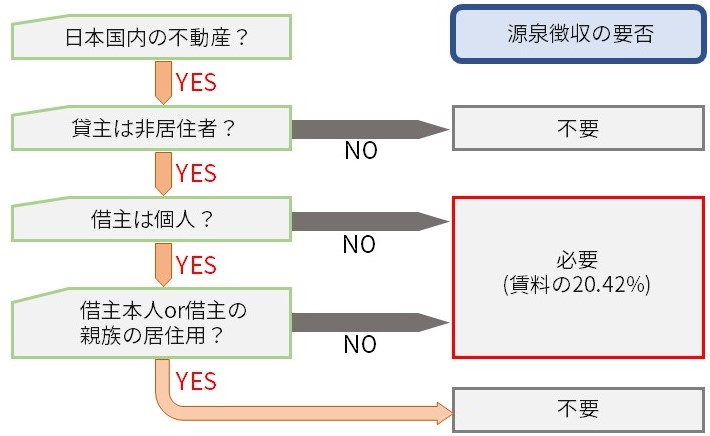

■借主に源泉徴収義務が発生するケース

賃貸の場合は下記条件を満たす場合に借主による源泉徴収と納税が必要になります。

貸主が本邦非居住者で、居住用物件を法人名義で借りたり、オフィスや店舗の事業用物件を借りる場合は源泉徴収が必要になるということです。

また売買との違いとして、源泉徴収する税率が賃料の20.42%と2倍になっている点には注意です。

■源泉徴収の方法と納付方法

源泉徴収は、売主や貸主へ代金を支払う度に、その代金から既定の税率分の金額を差し引いて支払うことで行います。

そして源泉徴収した金額は、代金支払い月の翌月10日までに税務署に申告し支払う必要があります。

例)

【売買】

4月1日 売買契約時に手付金1,000万円のうち897.9万円を売主に支払い、残り102.1万円を5月10日までに納税。

↓

5月1日 中間金として売主に支払う1,000万円のうち、897.9万円を売主に支払い、残り102.1万円を6月10日までに納税。

↓

6月1日 残代金決済時に残代金1億円のうち8,979万円を売主に支払い、残り1,021万円を7月10日までに納税。

【賃貸】

月末に月額家賃10万円のうち79,580円を貸主に支払い、20,420円を翌月10日までに納税。

ポイントは、売買賃貸いずれの場合も、代金を支払う度に源泉徴収の義務が発生する点です。

特に賃貸の場合は毎月の手間が増えることになるので、契約をちょっと躊躇してしまいそうです。

■売主は資金計画や抵当権の抹消に注意

売主が買主に物件を引き渡し所有権の移転登記を完了させるには、引き渡しまでに既存の抵当権を抹消する(残債を完済する)必要があります。

抵当権の抹消は買主から受け取る売買代金をもって行うことが多いですが、買主による源泉徴収のため売買代金の100%を受け取ることはできません。

そのため万が一残債額が手取り額を超えて残っている場合は、足りない分を自己資金でカバーする必要が出てきます。

また、売却資金を元手に新たな物件を購入する計画がある場合も同様に、確定申告をするまで源泉徴収された金額の還付を受けることはできないので、

いつ時点での手取りがいくらになるのかを計算した上で計画を進める必要があります。

コメント