賃貸を借りると必ず加入するのが家財保険ですが、

家を買った場合は、火災保険に加入しても家財保険には入らないという方も多いです。

「高級な置き家具が少ない」「保険料を節約したい」というのが主な理由なようです。

しかし家財保険は意外と補償範囲が広く、また、火災保険に加入するだけでは災害時の家財の被害については保険金が支払われないことが多いので、せっかく家を購入してお気に入りの家具を配置するのであれば家財保険への加入を検討したいところです。

■家財保険の加入率と設定金額

・加入率

約1万人を対象に2019年に行われた「My Voice」のインターネットアンケートによると、建物の火災保険(一般的に火災保険)の加入率は69.5%となっていますが、家財の火災保険(一般的に家財保険)の加入率は約51%にまで下がっています。

仲介業をやっている体感としても、家財保険への加入率は半分よりも少し多いかな?という感じなので、おおよそ合っているように思います。

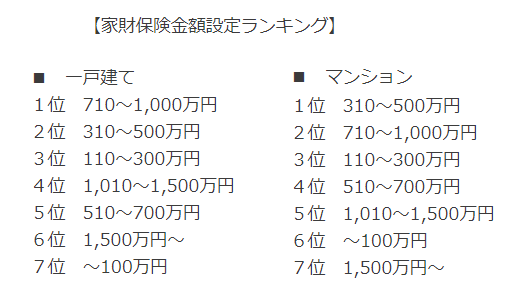

・保険金額の設定ランキング

2010年と少し前のデータになりますが、セゾン自動車火災保険の保険契約者データが公開されています。

この統計によると、マンションよりも戸建ての方が、保険金額を大きく設定する人が多い傾向にあるようです。

■家財に含まれるもの

建物に固着していない置き家具、家電、腕時計、メガネ、PC、衣服、食器、カーテン、1点で価額30万円以上の貴金属や宝石、書画など、建物内に収容されていて日常生活で使用する動産一式のことを「家財」といいます。

保険の対象にならないものについては後述します。

■家財保険が適用される一例

・台風による家財の被害

台風などによって窓ガラスが割れて風雨が吹き込み、家財が被害を受けた場合などは家財保険によって保険金が支払われる対象です。

・落雷による家具家電の破損

落雷によ過電流などによってテレビや冷蔵庫などの家電が損傷した場合は家財保険によって保険金が支払われます。

・泥棒に盗まれた、傷つけられた

空き巣による家財の盗難・損傷はもちろん、本来の「家財」の対象外になっていない生活用の通貨や預貯金証書も建物内での盗難被害時には保険対象になります。

一点注意したいのは、高価な貴金属や宝石、絵画の被害です。

30万円以上する宝石等は、保険加入時に申告をしていないと保険の対象外になってしまうこともあるので、高価な物を所有している場合は忘れずに申告をしておくようにしましょう。

・漏水で家具が被害を受けた

給排水設備の故障や火災の消火活動の放水などによって生じた家財の水濡れに対して補償されます。

台風や雹災などの天災による水漏れに起因する家財の損傷についても家財保険の対象になります。

・子供が物を投げて家具が壊れた

火災保険の対象になる事故の約6割を占めるのが、不測かつ突発的な事故による破損・汚損などです。

※2013~2017年「家庭総合保険」事故件数の割合

・出先でカメラを落として故障した

家から持ってきたカメラを出先で落として壊してしまった

キャリーケースを駅の壁にぶつけて壊してしまった

実はこんな時にも適用される保険が、家財保険の携行品特約として用意されています。

・強風で自転車が損傷を受けた

軒下などに置いてある自転車や原付自転車が強風などで転倒して損壊した場合も家財保険の対象になります。

・掃除機をドアにぶつけて損傷した

掃除で家具を動かしたらドアや壁にぶつけて破損してしまったときなども「突発的な事故」として補償対象になっています。

■補償対象外の家財

家財保険の適用範囲は広いですが、以下のようなものは家財保険の対象になりません。

①自動車(自動二輪、自動三輪含む)

※125cc以下の原付自転車は除く

②通貨、有価証券、預貯金証書、キャッシュカード、印紙、切手等

※生活用の通貨・預貯金証書は建物内での盗難被害時には保険対象になります。

③動物・植物等の生物

④プログラムやデータ等

※PC本体は保険の対象です。

また賃貸の場合、賃借人が設置したエアコンは賃借人が加入する家財保険の対象になりますが、オーナーが設置したエアコンは建物の一部として火災保険で賄うことが多いため、家財保険の対象にはなりません。

■補償対象は保険商品によって変わる

家財保険の適用例を羅列してきましたが、同じ保険会社の家財保険でも、商品によって補償範囲が細かく分かれています。

またパッケージのオプションとして補償範囲を指定することもできます。

建物が台風や雹などの天災が滅多に起こらない地域、高台に位置するので水災が起こらない場所などにあれば、補償範囲を狭くすることで保険料を調整するようにしましょう。

■まとめ

ネットを見ていると家財保険は無駄、入らなくてよい、といった意見も散見しますが、現状は約5割の人が家財保険に加入しています。

地域性や家族構成、家の大きさや家具の多さによっても価値観が分かれるところなので一概に否定も肯定もできませんが、

個人的には「安心して住める」というのが保険の大きな付加価値だと思うので、金銭的な損得だけで判断しないように一考されることをオススメしたいです。

コメント