マイホーム購入者の強力な味方になっている住宅ローン控除ですが、

適用条件や上限額は毎年見直しされており、基本的には年々条件改悪の傾向があります。

2024年12月の改正大綱をもとに、2025年の住宅ローン控除の変更点と注意点を要約して解説します!

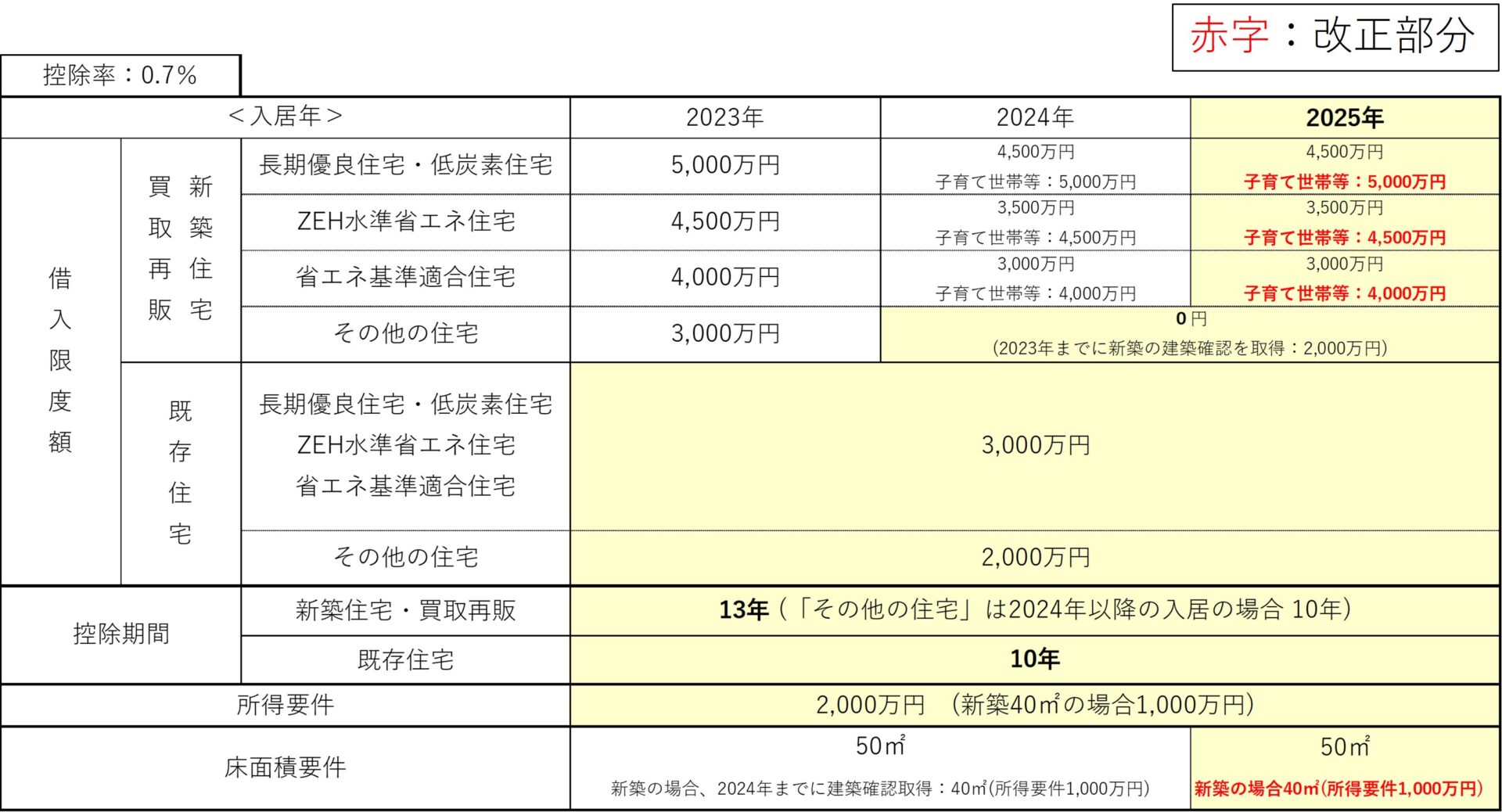

■控除の条件と上限額

購入する住宅の種類とローン控除の上限は次の表の通りです。

2025年のローン控除条件は、2024年の条件と概ね同じですが、以下に要点をまとめていきます。

ローン控除の概要については過去記事もご参考ください↓

※内容は年々変わっていますが制度概要は同じです。

■住宅ローン控除の仕組みおさらい

自己の居住用家屋を金融機関からの借入(住宅ローン)により購入して居住する人に対し、10~13年間にわたり毎年、年末時点の借入額の0.7%(上限あり)が所得税(と住民税)から控除されるという制度です。

不動産の取得後、最初に迎える確定申告時期に1度確定申告をするだけで、給与所得者はそれ以降年末調整により自動的に控除を行ってくれます。

※もし最初の確定申告で申告をしなければ、翌年に申告したとしても住宅ローン控除は受けられません。

ただし、過去5年以内の控除分に関しては、還付申請を行うことで住宅ローン控除により控除されたはずの税金の還付を受けることができます。

住宅ローン控除を受けるには、物件の床面積や築年数、本人の年収などの要件があります。

また、物件の取得時期ではなく、入居時期が控除の条件を大きく左右する点に注意が必要です。

▼ローン控除を受けるためのチェックリスト等は以下の記事を参照▼

①子育て世帯等のローン控除上限引き下げ猶予の継続

2023年から2024年のローン控除借入上限額の引き下げに伴い、子育て世帯等については上限額の引き下げを猶予する時限処置が取られましたが、これは2025年も引き続き行われることになりました。

この特例により新築または買取再販住宅においては、

長期優良住宅・低炭素住宅で500万円

ZEH水準省エネ住宅と省エネ基準適合住宅で1,000万円

の借入上限額の差が生まれるため、子育て・若者夫婦世帯にとっては非常に助かる結果になっています。

②床面積要件40㎡以上は新築が対象

住宅ローン控除の床面積要件は50㎡が基本ですが、物件が新築住宅かつ所得1,000万円以下であれば床面積40㎡以上でローン控除が受けられます。

【注意】ローン控除が受けられない物件もある

年収や世帯要件等を満たしていたとしても、引き続き以下のような物件ではローン控除を受けることができません。

●2024年以降に建築確認を取得した新築・買取再販物件で、省エネ基準等を満たさない物件

住宅ローン控除が使えない物件は相対的に売りづらくなる→ビルダーや買取業者が省エネ性を高める工事をするようになる→国の環境目標に近づく

という狙いがあります。

●新築以外の床面積40㎡以上~50㎡未満の物件

●登記床面積が40㎡未満(新築) or 50㎡未満(それ以外)

床面積要件である40㎡や50㎡は登記床面積です。

特にマンションの場合、不動産サイトやチラシに記載されている床面積はほとんどの場合「壁芯」表記になっていて、登記床面積はその壁芯面積よりも数㎡少ないのが一般的です。

そのため販売図面に41㎡と書いてるから大丈夫だ!と思って契約すると高確率でローン控除は使えません。

■確定申告は忘れずに!

ローン控除のための確定申告を忘れてしまう人が一定数います!

特に会社員で確定申告をしたことが無い人や、年の前半にマイホームを購入した人にとって、ローン控除の申請は忘れやすいポイントです。

数十、数百万円単位の大損になってしまうので、覚えている間にカレンダーやリマインダーで設定をしておきましょう。

コメント