使えるかどうかでかなりの差が出る住宅ローン控除ですが、

2022年のローン控除対象要件の大幅な変更と、コロナの影響による家計補助の関係で適用要件に変更がありました。

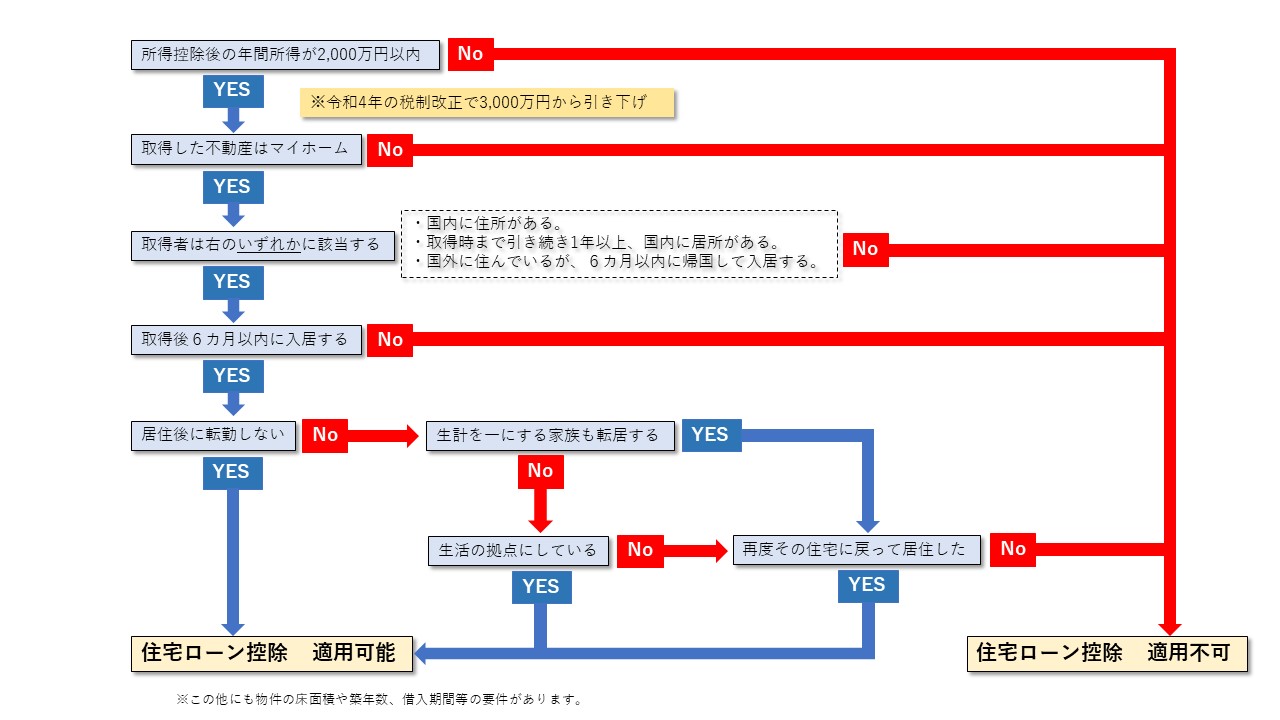

あなたが利用できるかどうかをフローチャートとチェックリストを使ってチェックしてみてください。

■フローチャートで見る

令和4年の税制改正によって、年収要件が3,000万円から2,000万円に引き下げられている点に注意が必要です。

ポイント1.転勤した場合はどうなるか?

住宅ローン控除は自己の住む家に対して適用されるものなので、原則として転居をすると利用できなくなります。

ただし、単身赴任などで生計を共にする家族が引き続き住み続ける場合や、家族全員で引っ越し、数年後に帰ってきて再度住むなどすれば、引き続き住宅ローン控除が利用できます。

また、住宅ローンを借りた状態でその家を賃貸に出すことは厳しく禁止されていますが、赴任期間がある程度決まっているようであれば、借入先の金融機関に必ず報告した上で自宅を定期借家契約で賃貸することで、住宅ローンを維持し毎月の返済も賃料でカバーしつつ、転勤終了後の住居も確保することが可能です。

ポイント2.海外居住者の場合

海外に居住中に、帰国後に住む用の家を住宅ローンで購入する場合、取得から6カ月以内に帰国して入居することで住宅ローン控除が利用できるという特例があります。

■チェックリストを使う

チェック項目は以下14項目です。

増税とコロナの影響から、床面積要件の緩和処置(特定取得と特別特定取得)が加わりました。

| 適用:2025年12月31日までに入居することが条件 | |

| 1 | 取得時に以下のいずれかを満たす個人である ・国内に住所がある ・取得時までに引き続き1年以上国内に居所がある ・国外に住所があるが半年以内に帰国し入居する |

| 2 | 取得後6カ月以内に居住する |

| 3 | 所得控除後の合計所得金額が2,000万円以下(床面積40㎡の緩和を受ける場合は1,000万円以下) |

| 4 | その年の12月31日まで引き続き居住している |

| 5 | 入居の年とその前年、前々年に不動産を譲渡して、居住用不動産の3,000万円控除や買い替え特例、10年超所有の軽減税率の特例を受けていない |

| 6 | 入居の年とその翌年、翌々年にこの不動産以外の不動産を譲渡して、居住用不動産の3,000万円控除や買い替え特例、10年超所有の軽減税率の特例を受けない |

| 7 | 取得者が主たる住居者である |

| 8 | 登記床面積が50㎡以上(所得金額1,000万円以下の場合は40㎡以上) |

| 9 | 家屋の床面積の1/2以上が専ら居住用である |

| 10 | ↓改正 1982(昭和57)年以降に建築された住宅であること |

| 11 | 上記以外の場合 ・耐震基準適合証明書が取れたもの ・耐震工事を申請し、居住の日までに耐震工事が完了したもの ・既存住宅売買瑕疵保険に加入したもの ↓改正 ・耐震基準適合証明書を取れるもの ・既存住宅売買瑕疵保険に加入できること 等、耐震性能を有していることを証明できること。 |

| 12 | 住宅ローンである |

| 13 | 償還期間が10年以上である |

| 14 | 借入が以下の金融機関からの借り入れであること ・銀行 ・住宅金融支援機構 ・信用金庫、信用組合、農協 ・公務員共済組合 ・地方公共団体 ・勤務先(年利0.2%以上) |

築年数要件が変更された

これまで、住宅ローン控除を利用する建物は、木造なら築20年以内、鉄筋コンクリート造なら築25年以内で、それ以前の建築に関しては耐震基準適合証明書の発行当が必要でしたが、特にマンションでは対象住戸のみの検査では耐震基準適合証明書の発行ができず、多額の費用をかけたマンション全体の検査が必要なため、現実的には多くの中古マンションが住宅ローン控除を適用できませんでした。

この築年数要件がなくなり、一様に1982年以前に建築された建物が住宅ローン控除の対象になったため、中古物件を探している人にとっては大きな改良と言えるでしょう。

床面積要件が緩和された

核家族が増え、小規模住宅の需要が増えたことから2021年度の税制改正により住宅ローン控除の面積要件が「登記床面積50㎡以上」から「登記床面積40㎡以上」に緩和されました。

所得制限が1,000万円という要件が付きますが、これまで住宅ローン控除の対象外だった物件でも控除が使えるようになったことで、特に若い人やDINKsなどの家庭にとっては嬉しいニュースです。

特定取得:消費税8%,10%の住宅購入、新築、増改築など→住宅ローン控除が10年間、年間最大40万円受けられる(長期優良住宅などの条件を満たすと最大50万円)

特別特定取得:10%の住宅購入、新築、増改築など

→上記優遇に加えて、期間をさらに3年間延長し、その3年間は増税差分の2%の控除を受けられる

2024年度以降のローン控除については以下を参照ください

賃貸併用・店舗併用住宅でも利用できる

建物の1/2以上が自己の居住用になっていれば住宅ローン控除も適用可能です。

ただし居住用部分の面積按分になるため、年末借入残高に全てに対してはローン控除は受けられません。

親族などからの借り入れは対象外

住宅ローン控除は金融機関から借りた住宅ローンの場合にのみ適用されます。

法定利息を課した借入だとしても、親族などからの借り入れには適用できません。

まとめ

・登記床面積40㎡以上でも控除を受けられる場合がある。

・賃貸、店舗併用住宅でも条件を満たせば控除可能。

・住宅ローン控除を受けるには初年度の確定申告を忘れずに。

コメント