住宅を購入するときに悩むのが、住宅ローンを『変動』で組むか『固定』で組むかという点。

先に家を買った周囲の友人や知人に相談する方も多いのではないでしょうか?

変動金利は確かに金利上昇のリスクがありますが、少なくとも現時点では35年固定の半分以下の金利で、とてもお得感を感じます。

実際に金利が上昇したシミュレーションをし、どちらが得なのか考えていきます。

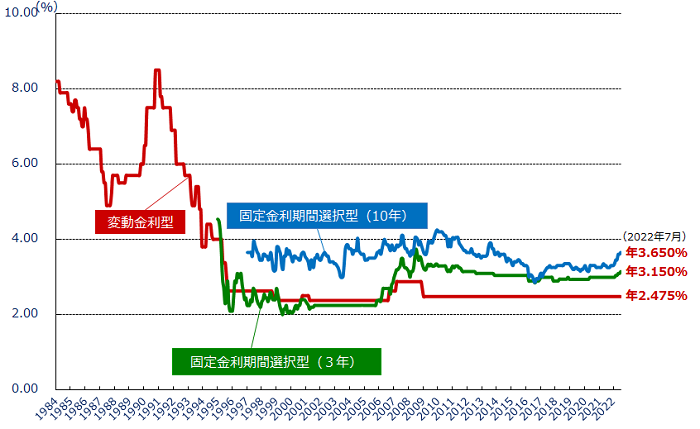

■住宅ローン金利の推移

上図は1984年以降の住宅ローンの基準金利の変動をグラフにしたものです。

2009年以降2.475%で変わっていない変動金利も、異様な好景気だったバブルの後期には驚きの8%後半まで上がっていました。

● 金利はなぜ上がるのか

住宅ローンの金利は、日本銀行が一般的な銀行にお金を貸す際の金利=政策金利(長期・短期プライムレート)に連動して上下します。

日銀は、日本が好景気のときには金利を上げることで経済活動が縮小する(デフレに向かう)ようにし、不景気の時には低金利でお金を貸し出すことで経済活動を活発にする(インフレに向かう)、という具合に、国内経済を適切にコントロールします。

2022年7月時点、アメリカ経済は大きなインフレが起こっていることからアメリカの中央銀行(FRB)は政策金利を引き上げ始めました。

日本でも同様に物価の高騰が起こっていますが、アメリカと違い賃金上昇が伴っていない=好景気によるインフレではないため、政策金利は当分今の低金利を維持するか数年後に微増すると予想されています。

※参照:大和総研、みずほR&T、ニッセイ基礎研、三菱UFJ R&C

2022年7月21日 追記

日銀の黒田総裁は物価上昇に賃金上昇が追い付いていないこと、現在の急激な物価上昇を解消するためには大幅な金利上昇が必要で経済破綻を招く可能性があることから、当面の金融緩和維持を発表しました。

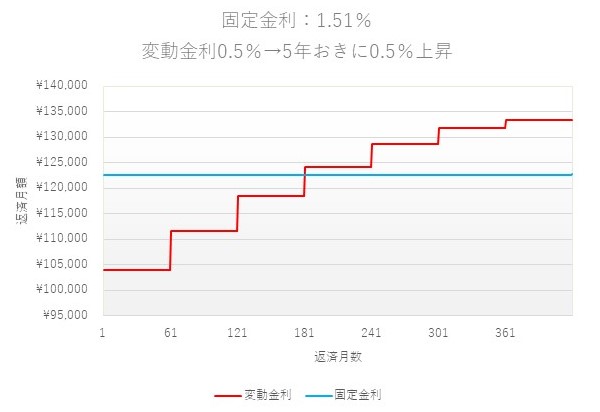

■金利上昇した場合の総返済額を比較

借入金額:4,000万円 借入期間35年(元利均等返済)

借入時変動実行金利:0.5%(優遇前の基準金利2.475%) 固定金利:1.51%(フラット35)

上記を前提に、変動金利が5年ごとに0.5%ずつ上昇しつづけた場合と、1.0%ずつ上昇し続けた場合とで、固定金利との比較をしてみます。

※金利上昇による『5年ルール』は利用しないものとします。

● 5年ごとに0.5%ずつ上昇

変動の実行金利は返済から30年後には3.5%まで上昇します(基準金利5.475%)

| 変動 | 固定 | 差額 | |

|---|---|---|---|

| 総返済額 | 51,121,467円 | 51,521,159円 | -399,692円 |

返済月額は180月(15年)で固定金利を抜きましたが、総返済額では変動金利で借りた方が約40万円安くなりました。

最終的な金利だけ見ると固定1.51%に対して変動3.5%と大幅に変動不利となりますが、年月が経ち元金が減れば減るほど金利による利息への影響は小さくなるため、段階的に基準金利5.475%まで上がっていく想定では変動の逃げ切り勝ちになります。

結構上がっても大丈夫だなという印象ですか?

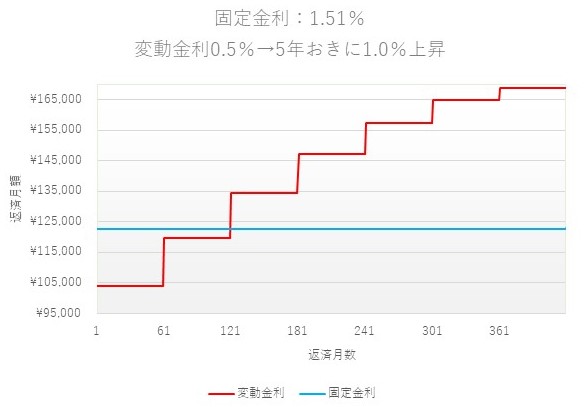

● 5年ごとに1.0%ずつ上昇

変動実行金利は返済から30年後には6.5%(基準金利8.475%)とバブル絶頂期の基準近くまで上昇することになります。

| 変動 | 固定 | 差額 | |

|---|---|---|---|

| 総返済額 | 59,754,850円 | 51,521,159円 | +8,233,691円 |

毎月の返済額は121月(10年)で追い越し、総返済額は固定金利に比べ820万円も高くなりました。

■総評

まず上記2例は30年間の長期にわたって金利が上昇し続けた場合の試算です。

実際には金利は上がることもあれば下がることもあるため、作成した想定よりも総返済額が下回る可能性が高いと思われます。

また、日本人の賃金が上がらないままインフレし続け、住宅ローンの金利が発展途上国並みに高くなってしまうと日本経済の破綻を招くため、そこまでの金利上昇は大幅な賃金上昇が伴わない限り、まずありえないのではないでしょうか。

※カンボジアの預金金利は2~5%、住宅ローンは8%前後です。

なお、金利の上昇に所得の上昇が追い付かなければ、不動産を買える人が減ってしまうため、不動産価格は下落していきます。

仮に金利上昇に伴って返済が厳しくなってきても、それと同時に、「不動産価格が下落するまでに売り抜いて安くなってからまた買う」という戦略的な選択肢も出てきますし、また、変動金利の元利均等返済には『5年ルール』『125%』ルールという金利上昇による返済額が大きく上がり過ぎない制度もあるため、すぐに家計を直撃することはなく、売却も含めて計画を見直す時間が取れます。

これらを総合すると、変動金利で借りる方がアドバンテージがあるように思います。

ただし、変動金利で返済比率(年間返済額÷年収)の上限(35%程度)まで借りると、金利と返済額の上昇に耐えられる余地が少ないため、特に20年30年と長期保有を前提にしているのであれば、返済比率に余裕を持って借りるか、安心を買う意味で最初から固定金利を選ぶのが良いのではないでしょうか。

コメント