2024年以降から適用されることになった住宅ローン控除の新ルールは、控除最大額の引き下げだけでなく、これまで控除を受けられていた物件の控除がゼロになるなど、比較的インパクトの大きい改正(改悪)になります。

2024年以降に入居する場合に適用される、ローン控除のルールと注意点を解説します。

■住宅ローン控除の仕組みおさらい

自己の居住用家屋を金融機関からの借入(住宅ローン)により購入して居住する人に対し、10~13年間にわたり毎年、年末時点の借入額の0.7%(上限あり)が所得税(と住民税)から控除されるという制度です。

不動産の取得後、最初に迎える確定申告時期に1度確定申告をするだけで、給与所得者はそれ以降年末調整により自動的に控除を行ってくれます。

※もし最初の確定申告で申告をしなければ、翌年に申告したとしても住宅ローン控除は受けられません。

ただし、過去5年以内の控除分に関しては、還付申請を行うことで住宅ローン控除により控除されたはずの税金の還付を受けることができます。

住宅ローン控除を受けるには、物件の床面積や築年数、本人の年収などの要件があります。

また、物件の取得時期ではなく、入居時期が控除の条件を大きく左右する点に注意が必要です。

▼ローン控除を受けるためのチェックリストは以下の記事を参照▼

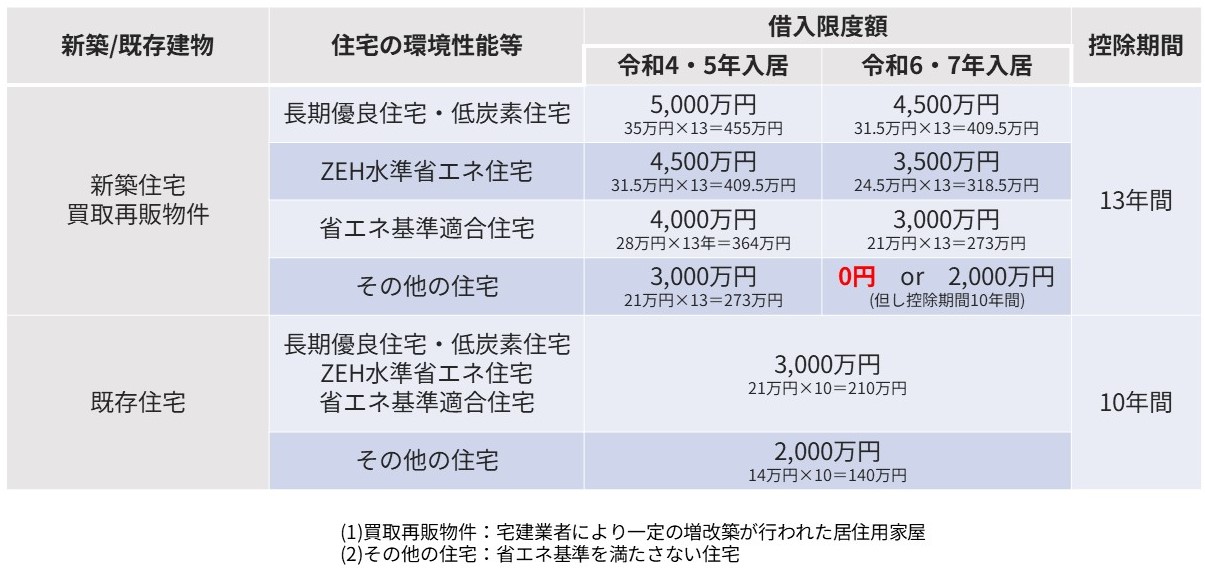

■控除額の減少

以下は2024年以前に入居した場合と2024年以降に入居した場合のローン控除額の違いをまとめたものです。

中古の住宅を購入する場合はこれまで通り、環境性能取得物件か否かで住宅ローン控除の上限が変わるのみですが、新築住宅や買取再販物件では控除の最大額が減少します。

また何より気になるのは、赤文字の0円という部分。

1.省エネ基準を満たさない住宅

2.2024年以降に新築の建築確認を受けた建物

この2つの条件が揃うと、新築でも住宅ローン控除の対象外になってしまいます。

※2023年中に建築確認を受けた住宅に2024年以降に入居する場合は、控除期間10年、借り入れ限度額2,000万円(10年間で最大140万円の控除)のローン控除対象になります。

条件が揃うと省エネ基準を満たさない中古住宅よりも、新築住宅の方がローン控除の条件が悪くなるので、今後建てられ販売される住宅は省エネ基準を満たしていないと売りづらくなることが考えられます。

住宅の省エネ性能向上のためにデベロッパーや施主にプレッシャーを与えようという政府の意図が見えます。

なお、住宅ローン控除を受けられる建物の床面積要件や年収要件は変化なしです。

■指定された「証明書」の提出が必要

住宅ローン控除を受けるためには、確定申告の際に以下いずれかの「省エネ基準以上適合の証明書」の提出が必要です。

1.建設住宅性能評価書(登録住宅性能評価機関のみが発行可)

2.住宅省エネルギー性能証明書(登録住宅性能評価機関等のほか設計士も発行可)

名前が似ている証明書に、

・設計住宅性能評価書

・住宅性能証明書

などがありますが、これらの書類では代用できず、ローン控除を受けることはできません。

ハウスメーカーの営業担当でも勘違いをしていたり、よく分かっていない可能性があるので、

「省エネ住宅の住宅ローン控除を受けるために上記の書類が必要」なことを正確に伝えた方がよいでしょう。

また、2023年末までに建築確認を取得した省エネ基準を満たさない新築建物・買取再販物件に2024年に入居して住宅ローン控除を受けるには、確定申告時に2023年12月末までに建築確認を取得したことの証明として「確認済証」の写しの提出が必須です。

提出しなければローン控除額はゼロ円になります。

参考:国交省の住宅事業者向けパンフレット(2023年6月版)

■ローン控除は改悪傾向にある

住宅ローン控除の始まりは1972年に導入された「住宅取得控除」が始まりと言われており、これまで数年おきに適用条件や控除額が変更されてきました。

また住宅ローン控除の制度自体、数年おきに「~年まで制度延長」という形で続いてきており、いつまでも続く恒久的な制度ではありません。

経済への影響が非常に大きいので、いきなり住宅ローン控除制度が無くなるということは考えにくいですが、近年の変遷を見る限り改正ごとに条件が悪くなっています。

引越しを年明けにしたがために控除額で数十万円損をした、なんてことにならないよう、制度をよく理解するようにしておきましょう。

コメント