「どうして家を買おうと思ったのですか?」

マイホームを探している方に対して必ず最初にお聞きすることです。

話を聞いていると動機は様々だな~と思いますが、傾向はあります。

家を買わない人はなぜ買わないのか、家を買った人はなぜ家を買ったのか、賃貸派と持ち家派のそれぞれの意見について、経験をもとにまとめてみました。

賃貸派

まだ独り身だから

単純に独り身で持ち家の必要性を感じないという意見です。

単身者でも若くして不動産オーナーの人も増えてきていますが、日常生活で必要性を感じない間は家を買う買わないで悩むことすらないようです。

家賃を経費で落とせるから(経営者、自営業)

事業をされている方は役員社宅や事務所兼自宅として家賃の何割かを経費計上することができます。

そのため節税効果を考えると、個人名義の自宅を購入しない方がお得という判断になることもあります。

好きな時に好きな場所へ引っ越したいから

あえて住所を持たないアドレスホッパーという人も増えてきましたが、引っ越しが好きな人や気分で住む場所を変えたい人は、一箇所に定住するということにピンとこない人が多いです。(私もそうでした)

ローンを組むのが怖い

車のローンしかり住宅ローンしかり、借金をすることが嫌な人も結構います。

また、フリーランスや安定性に欠ける仕事に就いている人にとっては、返済ができなくなる心配も大きな心理的障壁のようです。

転勤が多いから

国内外の転勤が多く、単身赴任でない人にとっては、住めないかもしれないマイホームを買うことは無駄だと感じるようです。

海外転勤が高確率で回ってくる商社勤めの人などは、ある程度任期の目途が立っていることもあって、ためらわずにマイホームを購入し不在中には賃貸に出したりしますが、転勤族の人はその都度自宅を賃貸に出したりしないといけない管理の煩わしさから、家を買うという選択に至らないようです。

持ち家派

もうすぐ45歳だから

住宅購入のきっかけとして1,2を争う理由がこれです。

45歳を超えると借入期間が短くなる=月々の返済額が増える=借入可能額が減る、という構図なので、40歳を超えたあたりで真剣に購入を検討し始める方は非常に多いです。

35年ローンが組めるのは満45歳までなので、いつか買うならいい条件で買えるうちに買わないと、ということが大きなきっかけのようです。

自分にもしもの事があったときのために

住宅購入のきっかけの多さで1,2を争うもう一つがこれです。

住宅ローンには団体信用生命保険という、死亡や高度障害、ガンなどによって働けなくなって返済が不能になった場合に、住宅ローンの残債がゼロになるという保険があります。

大黒柱の自分にもしものことがあっても、家族に安心して住める家を残せる。

これは非常に大きい理由です。

「別の生命保険に入っているから大丈夫」という声もありますが、多くの賃貸住宅で保証会社の利用が必須になってきている現代では、いくら現金があっても家賃に見合う収入がなければ狭い賃貸すら借りられないかもしれません。

ご家族が高齢なのであればなおさら、事故物件になるリスクを理由に高齢者の入居を断るオーナーさんも多いです。

そんなこともあって、残された家族にとって借入の残っていない持ち家があり、必要な時には現金化もできるというのは、とんでもなく心強いことでしょう。

単純な損得勘定を超えた話が二大購入動機の一角でした。

他人に家賃を払うのがもったいなくなったから

家賃は払えども払えども1円も自分の資産になりません。

多くの場合、賃貸のオーナーさんは事業用ローンなどを利用して賃貸住宅を経営しています。

賃貸を借りる=他人のローンの返済をしてあげている、という認識になると一気にバカバカしくなる気持ちも分かります。

家賃とローン返済が同額になると気づいた

上の項目とも被りますが、今払っている家賃とローンの返済が同程度だと気づいたとき、だったら自分たちの資産になりえる方がいいじゃないかと、住宅の購入を検討し始める人は非常に多いです。

結婚したから

結婚を機に家庭生活の足固めとしてマイホームを検討される方は多いです。

結婚してすぐじゃなくても、いずれはマイホームを、と漠然と考えているカップルは多いです。

子供ができたから

お子様が生まれたタイミングで家が手狭になったり将来のお子様の成長を見越したときに、どうせ引っ越すなら子供もできたし買ってしまおうか、となるご家庭は多いです。

やはり家庭を持つというライフステージの変化は気持ち的にも大きなきっかけになるようです。

生まれてすぐ探し始めるというよりは、ある程度教育方針や生活方針が見えてくるお子様の就学前後で住宅購入を具体的に始めるケースが多いように感じます。

独立(転職)をする予定だから

いくらキャリアアップでも、転職して3年間や一旦独立をすると住宅ローンの審査が一気に厳しくなります。

そのため次へのチャレンジを考えた時、安定収入があり社会的信用も積み重なっていて住宅ローンがすんなり通せる状態で家を買おうとする方は非常に多いです。

ただし、今の職場を辞めるまでに日がない場合は、焦って探すことになってしまうので、マイホームを検討するのなら年単位で余裕を持って計画することを強くオススメします。

資産形成のために

安い市場で買って高い市場で売れば当然利益が出ますし、住宅ローンを早くに完済すれば賃貸に出して家賃収入を得ることもできます。

また、仮に10年住んで売却損が出たとしても、10年間支払うはずだった家賃を考えれば結果的に得をしていたということもあります。

資産形成の意識が高く、20代前半で一軒目を購入している人も多いです。

買うなら若いうちから買った方がいいとよく言われますが、その方が生涯の買って売っての回転数が増えるので、大きく資産を伸ばせる可能性も出てきます。

親御さんからの資金援助

親御さんからの「マイホーム購入用の資金援助」には、年間110万円までの贈与の非課税枠とは別で非課税枠が設けられています。(2023年年末まで延長されました。)

細かな要件は省きますが、

耐震性やバリアフリーなどの要件を満たせば1,000万円まで、

その他の住宅なら500万円まで、

を贈与税を払うことなく贈与できます。

そのため親御さんから資金援助の申し出であり家を探し始めるということもあります。

ペットを飼いたいから

賃貸でのペット飼育はもちろん、多頭飼いや大型犬の飼育が認められている物件はかなり限られています。

また、どうしても賃貸でのペット飼育は気を遣うことも多いようで、であれば戸建てを買ってのびのびと生活させてあげたいという愛好家もいます。

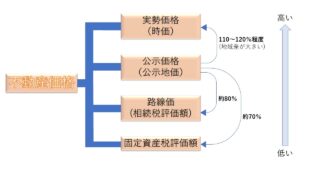

相続を見据えて

同じ価値であったとしても、現金を相続するのと不動産を相続するのとでは相続税に雲泥の差が生まれます。

例えば4,000万円で売れるマンションでも、相続税の課税対象になる評価額は1,000万円程度、なんてこともありますから、4,000万円の現金よりも課税対象が3,000万円も圧縮されたことになります。

相続を見据えたとき、現金で相続するくらいなら不動産を買ってしまった方がいいと考えるのは当然のことですよね。

レアケース:将来結婚を考えているから

これは住宅購入の主な理由ではないにせよ、隠れたホンネの部分かもしれません。

結婚後に家を買うと夫婦の共有財産になりますが、結婚前に買った家は結婚後も個人の財産です。

つまり、結婚前に家を買っておけば、もし離婚しても家は自分の手元に残るということです。

ここだけの話、不動産関係業や税理士先生なんかはこれを知っているため独身の内に不動産を買うことが多いです。

すごく現実的です。

まとめ

購入動機のツートップは

・年齢

・団体信用生命保険

結局はライフスタイル次第ですが、お金の面で言えば需要がずっと高く不動産価値の毀損が起こりづらい地域であれば、長い目で見れば賃貸よりも持ち家の方がずっとお得になる可能性が高いように思います。

コメント