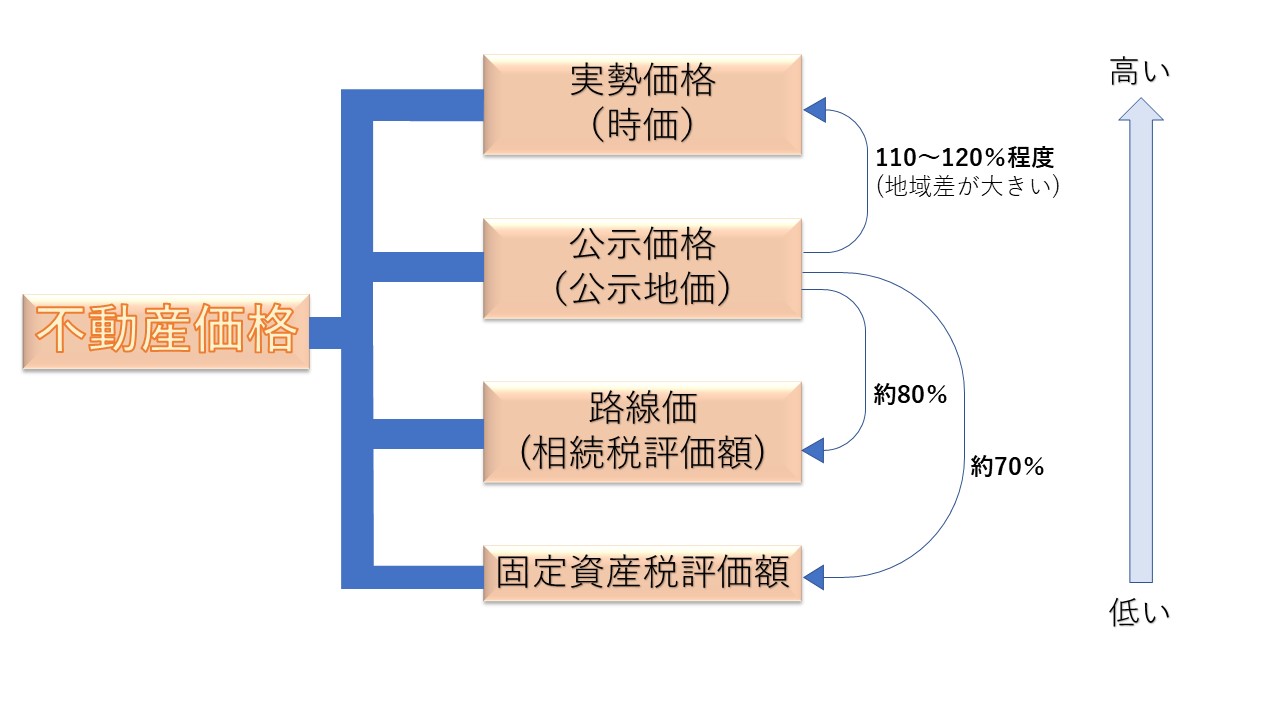

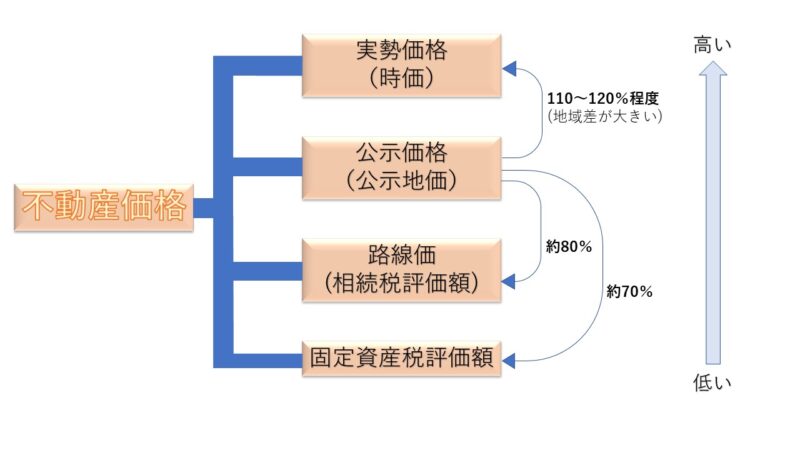

一物四価(いちぶつ よんか)といって、不動産には4つの価格があります。

聞いたことがある方もいると思いますが、特に実勢価格と公示価格の乖離について誤解をされることがあるため、これを機にまとめてみます。

だいたいご存じの方は目次の「乖離率」の部分から読んでいただいても大丈夫だと思います。

■四価とそれぞれの性質

不動産の価格は以下のように分類されます。

一物四課の%の部分の根拠は負担調整による固定資産税等の調整措置が関係しています。

根拠についてはこちらの記事で解説しています。

実勢価格

現在の市場で実際に取引されている不動産の価格、売買価格のことです。

不動産の販売図面に乗っている価格がこれで、相場とは実勢価格の相場のことです。

統計的には後述の公示価格の1.1~1.2倍になることが多いですが、実際には大きく異なることもあります。

→後述の乖離率で説明します

公示価格

国交省の土地鑑定委員会が調査し発表する、全国から選ばれた約2万5,000箇所の「標準地」ごとの毎年1月1日時点での地価で、毎年3月下旬に公表されます。

売り急ぎなどの特別な状況でない場合に取引されるであろう更地の正常な価格、とされています。

都市計画の為の土地収用時の土地評価の指標にされたりもします。

国土交通省のWebサイトから誰でも検索できます。

補足:基準地価

各都道府県が主体になって決める、全国約2万箇所の7月1日時点の地価で、9月下旬に公表されます。

公示価格とほぼ同じですが、都市計画区域内が中心の公示価格と違って、都市計画区域外や山林などについても調査をしているので、公示価格を補完する役割もあります。

路線価

相続税や贈与税の計算に用いられる価格で、公示価格の約80%になるように設定されています。

「この道路に面している標準的な土地の評価額は~円(千円単位)/㎡ですよ」という書き方になっています。

公示価格よりも記載されている地域は圧倒的に多いです。

ちなみに地方などでは路線価が設定されていない地域もあり、その場合は固定資産税評価額に一定の割合をかけたものが相続税評価額になるようです。

下のページから全国の路線価を調べられます↓

固定資産税評価額

固定資産税、都市計画税、不動産取得税を算出するために使われて、公示価格の約70%程度に設定されています。

所有権移転登記などの登記費用の計算にもこの価格が使われます。

各県税事務所で発行できる、評価証明や公課証明に記載されています。

ちなみに3年に一度見直されることになっていて、次回の更新は2024年の予定です。

■公示価格と実勢価格の乖離について

実勢価格は公示価格の1.1~1.2倍程度になることが多いと書きましたが、実際には過去1.7倍程度にもなったことがありました。

この公示価格と実勢価格の乖離は都心などの不動産取引が活発な地域で顕著になります。

公示価格は取引実態を考慮されていますが、1年に一度しか更新されずどうしても市場の後追いになってしまうことから、必ずしも今の実態を反映しているわけではありません。

また取引される不動産が必ずしも標準地の近くじゃないこともありますし、実際の不動産価格は需要と供給のバランスはもちろん、地型や向き、道路の広さ、希少性など様々な要素に左右されるうえ、景気や市場心理に敏感に反応します。

実際に、2021年の東京の住宅地の公示地価はほぼ変化なしでしたが、23区内の住宅地は供給不足からのきなみ実勢価格が微増しましたし、湾岸エリアのマンションなどでは実勢価格が前年比で10%以上高騰したこともありました。

まとめ

・公示価格はあくまで不動産価格の傾向を見るもの。

・公示価格と実勢価格は地域や市況によって大きく乖離することがある。

・正確な実勢価格は査定しないと分からない。

コメント