『空き家の3,000万円特別控除』とは、相続や遺贈により取得した、被相続人の居住用不動産を売却する場合、一定の要件に当てはまれば、譲渡所得の金額から3,000万円を差し引けるという特例です。

似た特例で『マイホーム売却の特例』が複数ありますが、相続人が自己のマイホームと相続した不動産の両方を売却する場合でも、特例の併用が可能になっています。

適用条件と注意点、手続きの方法についてまとめました。

■適用条件

空き家の3,000万円控除を適用するには、下記の条件を満たす必要があります。

①相続や遺贈により被相続人が一人で居住していた家屋と土地(両方)を取得していること。

②被相続人が老人ホーム等に入居後亡くなった場合は、以下の要件を満たすこと。

・被相続人が介護保険法に規定する要介護認定等を受け、相続開始直前まで老人ホームに入所してたいこと。

・相続した家屋について、被相続人が老人ホームに入所したときから相続開始直前まで被相続人による一定の使用がなされ、かつ事業や貸付、その他相続人以外の居住の用に供されていないこと。

③昭和56年(1981年)5月31日以前に建築された、区分所有建物以外の建物であること。

④相続時から売却時まで、事業や貸付、居住の用に供されていないこと。

⑤譲渡対価の額の合計額が1億円以下であること(複数人で相続し売却する場合には、合計で1億円以下)

⑥耐震リフォーム等により耐震基準を満たしているか、家屋を取り壊して譲渡すること。

⑦相続開始日以後3年を経過する日の属する年の12月31日までかつ令和5年(2023年)12月31日までに譲渡すること。

※例:2019年1月2日に相続した場合、3年を経過するのは2022年1月1日なので、2022年12月31日が売却の期限になります。

他特例との併用可否

①相続人自身の居住用財産の3,000万円控除との併用が可能。

※ただし同年中に空き家の3,000万円控除と居住用の3,000万円控除を併用する場合には、2つの控除を合わせて3,000万円が控除の限度額になります。

②相続人自身の居住用財産の買換え特例との併用が可能。

③住宅ローン控除との併用が可能。

④相続財産を譲渡した場合の相続税の「取得費加算」と「空き家の3,000万円特別控除」とは選択性で有利な方を選択可能。

マイホームの3,000万円控除や買換え特例等の特例についてはこちらの記事をご覧ください▼

■ケーススタディ

兄弟2人で空き家を相続した場合

例えば父親が一人で住んでいた家とその土地を、父の没後2人の子供が1/2ずつ相続した場合、空き家の3,000万円控除は相続人である2人の子それぞれが3,000万円まで利用可能です。

空き家を6,000万円で売却したとして、2人がそれぞれ3,000万円控除を利用すれば、譲渡に係る譲渡所得税と住民税は2人ともゼロになります。

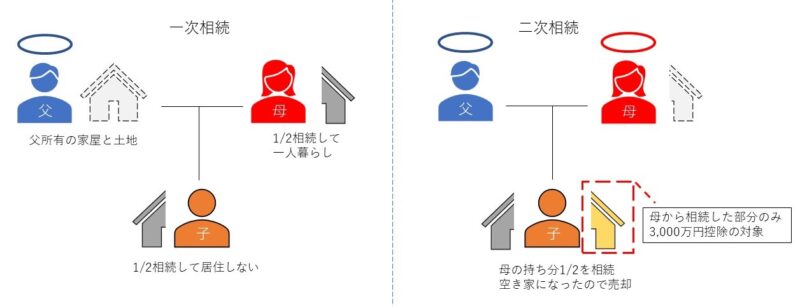

実家を二次相続した場合の適用範囲

父と母、離れて暮らす子の3人家族で、亡くなった父が所有していた実家を母と子で半分ずつ相続し、母は引き続きその家に住み、子は引き続き離れて暮らしていたが、母が亡くなり子がもう半分の持ち分を相続し、誰も住まないので子がその実家を売却することになった場合。

空き家の3,000万円控除は「被相続人が一人で居住していた家」を売却する場合に適用されることから、母から相続した持ち分半分のみが3,000万円控除の対象になります。

仮に実家の譲渡対価が3,000万円だった場合、母から相続した1/2部分である1,500万円についてのみ3,000万円控除が適用され、父から相続した1,500万円分は控除の適用外になるため、譲渡所得税・住民税が課税されることになります。

■適用手続の流れと書類準備

3,000万円控除を受けるためには、最終的に確定申告によって控除を申請することになりますが、その際に『被相続人居住用家屋等確認書』を添付して確定申告を提出する必要があります。

被相続人居住用家屋等確認書の取得方法

以下の①~⑧の書類を揃えて、市町村の窓口に提出します。

①被相続人の除票住民票の写し

②被相続人居住用家屋の譲渡時の相続人の住民票の写し

※家屋を解体する場合は、解体時の相続人の住民票の写し

③譲渡した家屋、敷地等の売買契約書の写し等

※取り壊す場合は以下を提出

・解体、除去または滅失後の敷地等の売買契約書の写し等

・解体、除去工事の請負契約書の写し

④以下のいずれか

・電気もしくはガスの閉栓証明書または水道の使用廃止届出書

・宅建業作成の「現況が空き家で、除去又は解体の予定であること」を表示して広告活動していることを証する書面の写し

・その他所在市区町村が空き家であることを容易に認めることができる書類

⑤家屋の家屋、除去または滅私の時から譲渡の時までの、その敷地等の使用状況が分かる写真

※解体しない場合は不要

⑥「家屋の解体、除去または滅失の時」から「当該解体、除去または滅失後の敷地等の譲渡の時までの間」の、当該敷地等における相続人の固定資産課税台帳の写し、または固定資産税の課税明細書の写し

※解体しない場合は不要

⑦被相続人が老人ホーム等に入所していた場合には、以下の書類

1.介護保険の被保険者証の写しや障碍者福祉サービス受給者証の写し等

2.施設への入所時における契約書の写し等

3.被相続人の老人ホーム等入所後から死亡まで、被相続人のみが家屋を一定の使用に供していたことを証明する以下のいずれかの書類

・電気、水道またはガスの契約者名義(支払人)及び使用中止日(開栓日、廃止日当)が確認できる書類

・老人ホーム等が保有する外出、外泊等の記録

・対象家屋を宛先住所とする被相続人宛の郵便物等、「被相続人が対象家屋を一定使用しており、他の用途に使用していないこと」を容易に証明できる書類

⑧被相続人居住用家屋等確認申請書

→国土交通省発行の様式。各市区町村窓口やHPでも入手可能。

個々の案件や揃えられる書類に限りがある場合もあるため、この記事を参考のうえ、各市区町村窓口なでに早めに確認するようにしましょう。

コメント