不動産を購入するには、賃貸を借りるよりもずっと多くのステップが必要になります。

そのため大変、難しい、心配、ハードルが高いという印象を持たれがちですが、実際は流れを理解して一つひとつクリアしていけば、用意する物は決して多くなく案外簡単に終わってしまいます。

今回は既に建物が存在する、マンションと一戸建ての購入手順について解説します。

マイホームを検討中の方はぜひ保存して準備の参考にしてください。

土地から注文住宅を建てる場合の手順は↓の記事をご参考ください。

■マイホーム購入の流れを解説

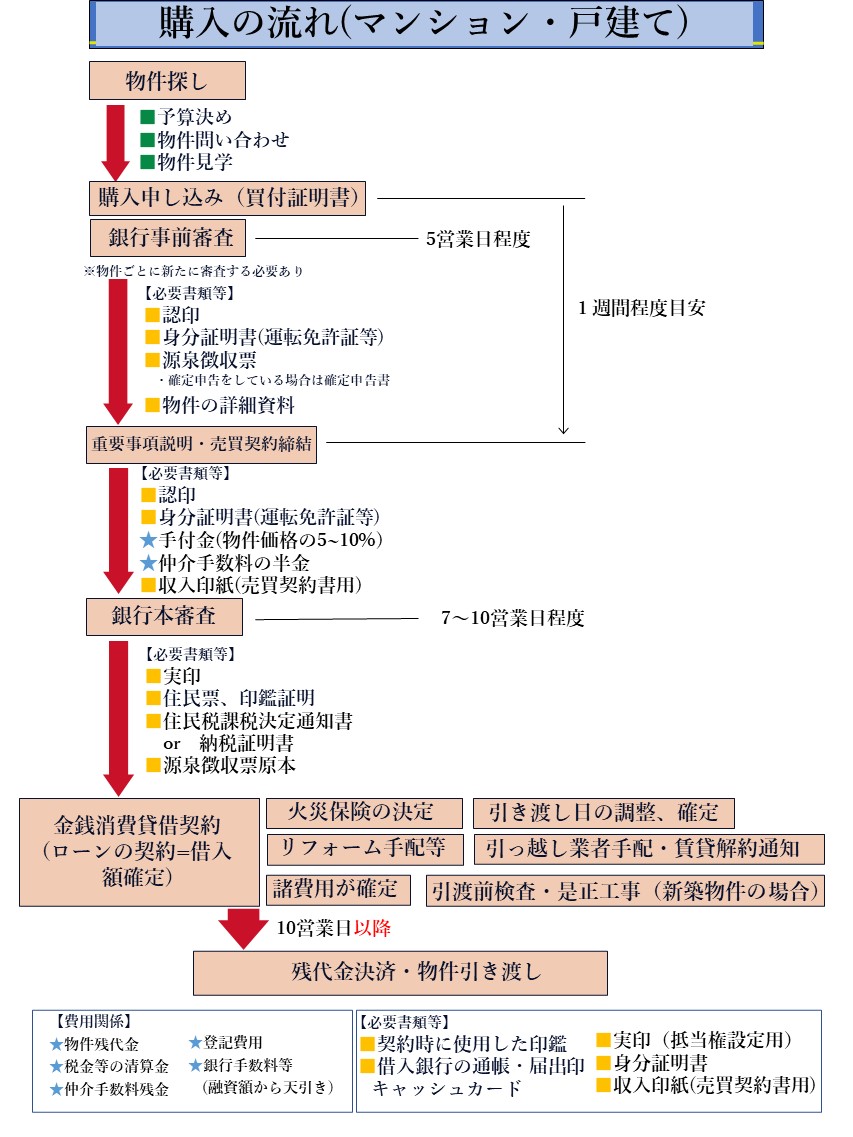

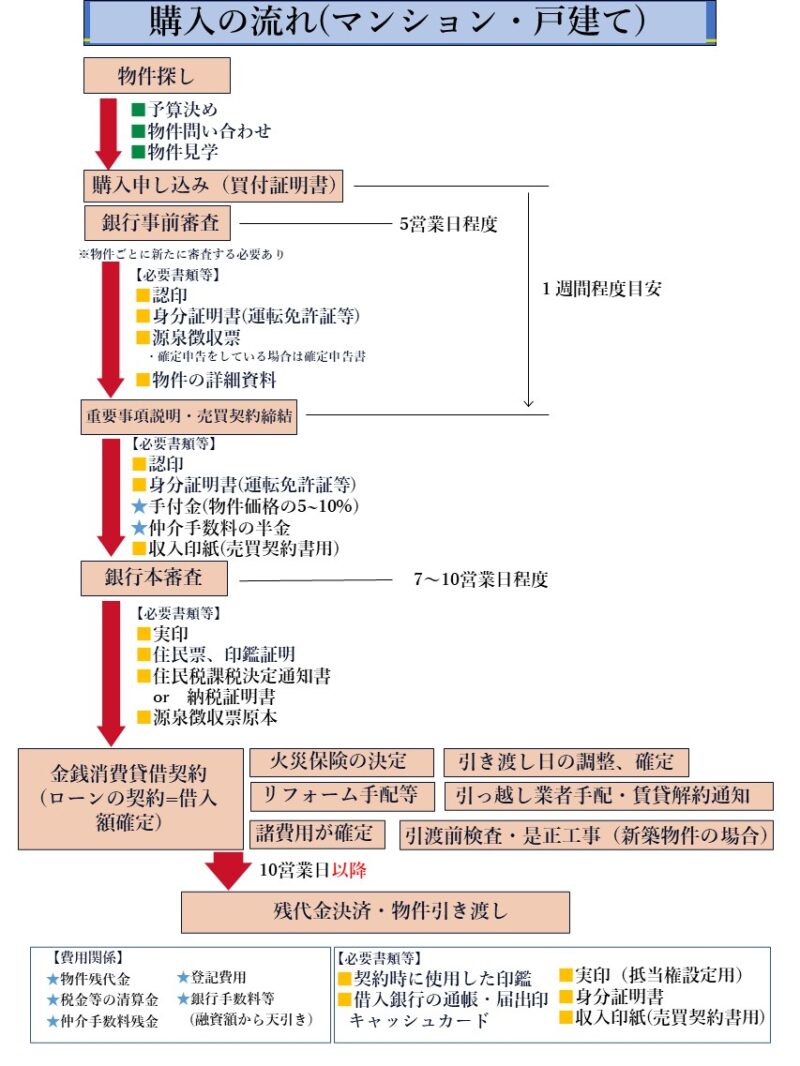

【図】時間軸で流れを理解しよう

以下が必要書類等も含めた購入までの流れです。

項目が多いですが、実際には仲介会社が代行したり手伝ってくれる項目も多いので、買主は黄色の必要書類と現金の用意さえしておけば、ほとんどの事が自動的に進んでいきます。

・項目別解説

物件探し~諸費用計算

予算を決めたら不動産屋さんに相談したり不動産ポータルサイトから問い合わせをして物件の見学に行きましょう。

まだ予算が決まっていない、決め方が分からないという方はこちらの記事を参考に予算を考えてみてください。

「不動産は縁物」「出会った時が買い時」と言われることもあり、購入までに見学する数の平均値というものは存在しませんが、10件近く見学すればそれなりに知識が付いて目も養われてくると思います。

また、もし注文住宅用の土地を探している場合でも、すでに完成している一戸建てを見学してみたりと、物件の種類をまたいで見学されることもオススメします。

それぞれの良い面悪い面を見ることで、結果的にマンションを探していた方が戸建てを買ったり、土地ばかり見ていた方が中古戸建を買ったりすることも多々あります。

具体的に検討したい物件に出会あえたら、仲介会社にお願いして資金計算書(諸費用計算)を作ってもらいGOかNOの判断をします。

購入申し込み(買付証明書の提出)

買うと決めたらできるだけ早くに購入の申し込みをしましょう。

一番手で申し込まないと契約はおろか交渉の土台に上がることもできないこともあるので、しっかりと検討しながらもスピードを意識しましょう。

銀行の事前審査(注意事項多め)

申し込みには前向きだけど検討に時間が欲しいという場合は、検討している時間を無駄にしないために申し込みの前に事前審査をやることもありますが、前述のとおり審査している間に他から申し込みが入る危険があるので、一般的には申し込みと同時に事前審査の申し込みをすることが多いです。

審査には物件の詳細資料が必要になりますが、ほとんどの場合は仲介会社が間に入って銀行と書類のやり取りをしてくれるので任せてしまって大丈夫です。(普通は無料です)

またこの段階から必要書類を用意していると、時間がかかってライバルに横取りされる危険もあるため、必要書類は事前に確認をして用意をしておくようにしましょう。

もしもリフォームを予定しているなど、今後の計画次第で借入額が増える可能性があるようであれば、MAX想定の借入金額で事前審査を通すようにしましょう。

実際の借入金額を審査時よりも減額する場合は再審査不要ですが、増額する場合は再審査になり、最悪の場合「契約のローン解除」が使えないなどの大トラブルになる可能性もあります。

また、ネット銀行の事前審査だけでは不十分なことがほとんどのため、必ず都市銀行などの通常の銀行にも事前審査を申し込むようにしましょう。

重要事項説明・売買契約 1時間~2時間以内程度

契約条件がまとまり事前審査も無事に通過すればいよいよ契約です。

遠隔地に住んでいたり、買主が複数で同時に集まれないなどの場合を除き、重要事項説明と売買契約は同日に行うのが一般的です。

売買契約書の読み合わせの際には売主さんも同席することが多く、空室物件の購入などではこの時に初めて売主さんと顔合わせをすることになると思います。

各種書類への署名捺印が終われば、売主さんに手付金を、仲介会社には仲介手数料の半金を支払い、契約終了です。

ちなみに契約書に貼付する収入印紙は、買主が自分で用意する場合と仲介会社が代わりに用意し、その分の代金だけ支払う場合があるので、二重で用意しないように確認しておきましょう。

住宅ローンの本審査

事前審査を通過させた銀行に本審査を申し込みます。

本審査は複数の銀行に出しても別に問題ありませんが、住民票などが無駄になることもあり、複数出す方は稀です。

住民税課税決定通知書、住民票、印鑑証明、実印、銀行での面会などが必要になります。

事前審査の回答と合わせて本審査の案内もあるので不足なく提出しましょう。

審査期間は必要書類がすべて揃ってから1週間から10日程度で、年末や年度末など銀行の繁忙期には少し時間がかかる傾向にあります。

引き渡し日(残金決済日)の調整、決定

売主さん、仲介会社、買主、銀行の4者で引き渡し日(平日)を調整し決定します。

多くの場合は午前中か遅くても午後一番に開始するようにします。

仲介会社も忘れがちですが、特に年度末など銀行の超繁忙期には、残金決済用の応接室が埋まっていて決済の場所がないなんてことも実際に起こります。

仲介会社としては銀行の空き状況を確認したうえでいくつか候補を挙げながら調整する必要があります。

火災保険の検討

仲介会社の提携で保険に入ってもいいですし、ネットでの一括比較など自分で探しても大丈夫です。

残金決済までには保険の申し込みと保険料の支払いを済ませておかないといけません。

賃貸解約連絡、引っ越し業者手配

引き渡し日が決まってきたら自宅賃貸の解約通知をして早めに引っ越し業者の手配を始めましょう。

賃貸の解約通知は1か月前ではなく2か月前の場合もあるので、賃貸借契約書を早めに確認をしておくことをオススメします。

登記費用の見積もり

通常は仲介会社か売主の指定した司法書士事務所を利用します。

特別な手続きをしなくても、借入額が確定するとそれに合わせて登記費用の見積もりが勝手に送られてくると思います。

概算でも金額を早めに把握したければ仲介会社にその旨を伝えておきましょう。

金銭消費貸借契約(ローン額が確定)

銀行とお金の貸し借りの契約を結びます。

住民票や印鑑証明を渡す場合、銀行と司法書士間でやり取りをして使い回してくれることもあるので、司法書士に渡す登記用の必要通数も合わせて確認しておくとよいと思います。

引渡し前確認と是正工事(新築の場合)

新築物件の場合は引渡し前に、買主、売主、施工業者、仲介会社などで現場に集まり、汚れや傷などのチェックを行います。

壁が汚れていたり傷がある場所を発見したら遠慮なく報告しましょう。

指摘箇所については引渡しまでに補修をして引き渡してくれます。(通称ダメ工事)

残金決済(物件引き渡し、所有権が移転) 30分~1時間程度

決済日には、売主、買主、仲介会社、司法書士とで銀行の応接間に集まり、登記関係の書類の説明のあと、物件残代金や各種清算金等の支払いを行います。

着金確認と全ての書類のやり取りが終われば、売主さんから家の鍵を受け取って決済終了。

これにてマイホームのゲットです。

買主がやったことをまとめると

- 物件を決める

- 源泉徴収票などの収入関係書類の準備

- ローン審査への申し込み×2回(web入力か用紙記入)

- 重要事項説明を聞いて契約書にサイン

- お金の支払い

- 住民票、印鑑証明、住民税課税決定通知書を発行

- ローンの契約

- 火災保険の見積もりと申し込み

- 引っ越し準備と手配

- 銀行に集まって書類サインと振込手続き

終わってみればたったこれだけでした。

仲介会社が裏でアレやコレやと動いているので、実は買主がやることは意外に少なくて、半自動で進んでいくような感覚かもしれません。

まとめ

・項目は多いが必要書類の準備さえ済ませてしまえば、実はやることは少ない。

・その都度仲介会社や銀行から指示があるので、その通り行動すれば勝手に進んでいける。

・各手続きに時間があまりかからないので、仕事終わりや半休で十分に対応できる。

コメント