以前お客様からこのような質問をいただきました。

「コロナウィルスに罹っても団体信用生命保険は使えますか?」

以前「風邪で住宅ローン審査落ち?」という記事で書きましたが、

団体信用生命保険申し込み時の告知には直近3ヶ月以内の通院、投薬の有無等を自己申告することになっています。

風邪で団信に落ちることがあるなら、指定感染症のコロナになったら団信なんて絶対使えないんじゃないの?と思われるのも当然ですよね。

蔓延からもうすぐ3年を迎えようとしていますが、未だに何度目かの流行の波がやってきています。

マイホームをお探しの方にとっても不安材料であろう新型コロナと団信について解説していきます。

■結論から言うと

団信申込(≒ローン本審査申込)の3ヶ月前以前にコロナに罹患していても、無症状だったり告知に該当する症状にならずに完治して既に3ヶ月以上経過しているのであれば、

団信は通ります。(告知義務すらありません)

3ヶ月以内にコロナに罹患した場合は、団信が通らない可能性がありますが、タイミングと内容によります。

(3ヶ月以内にコロナに罹患しても告知が不要な場合もあります。※後述)

コロナウィルスは指定感染症認定されたということもあり、流行が始った当初は生命保険会社も判断が難しく慎重にならざるを得なかった側面があったようですが、

症例や対策が蓄積され政府の対応も緩和されてきたこともあり、

現在ではコロナに罹患したことを告知=団信否決、とはならないことがほとんどです。

ただし、団信申込時にタイミング悪くコロナ罹患中であったり、

コロナ罹患により基礎疾患が悪化したり肺炎などの呼吸器官疾患を患った(患っていた)場合などは話が変わってきます。

その場合は病気の現在の治療具合や投薬の有無などによって是非を判断されることになりますが、残念ながら団信が通らない可能性はグッと高くなると思われます。

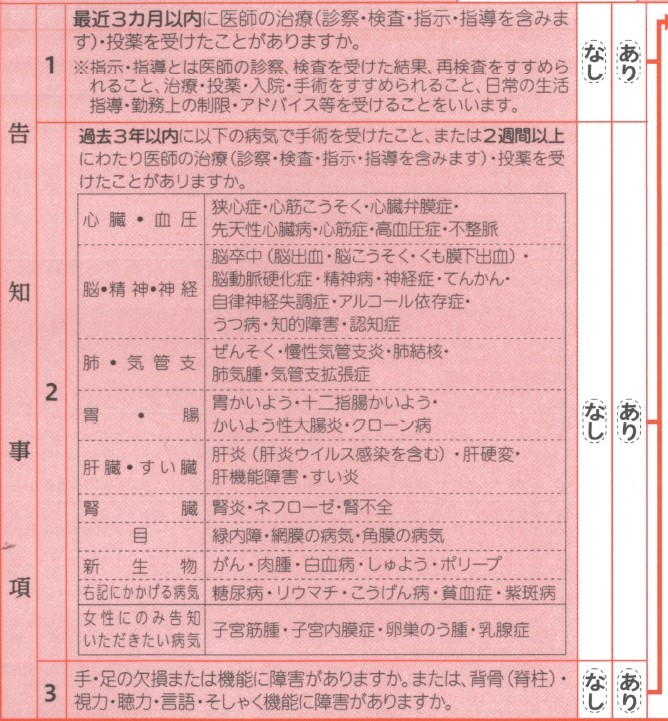

■告知書は”深読みせずに答える”こと

通常の団信における健康状態の告知は以下のように3項目に分類されています。

例えば3ヶ月と1日前にコロナだと診断されても、その後病院にいかず投薬もしていないのであれば、

①はNOです。

3年以内にコロナ罹患により喘息を患っていても、13日間の治療で回復したのなら、

②はNOです。

後遺症として味覚と嗅覚障害が残ったとしても、告知義務のある機能障害ではないので

③はNOです。

屁理屈のようでも、実直に回答すればよいのです。

親切に「まだ息切れがします」「後遺症があります」などと補足説明はせず、堂々としていましょう。

逆に、軽度な風邪などであっても、3ヶ月以内に病院で診察を受けたり投薬をした場合は、

①をYESにしないと告知義務違反になってしまうかもしれないので気を付けてください。

※風邪などは告知不要としている保険会社もあります。

【抜け道?】PCR検査をしたら告知が必要か

告知の3ヶ月以内に医師のいる医療機関でPCR検査や抗体検査を受けていると、①に該当するため申告が必要になります。

しかし、街中にある無料PCR検査場などで検査を受けた場合は、医師による診察ではないので申告は不要です。

同様の理由から自宅や職場で自ら抗原検査を行っている場合も、申告不要です。

もっと掘り下げると、街中や自宅でのPCR検査で陽性と判明し、そのまま自宅待機で投薬等をせずに治した場合や、なんなら申告時にコロナ罹患により自宅待機中であったとしても、①~③のいずれにも該当していないため、告知する必要がないということになります。

あくまでルールに実直になれば良いのです。

■補足

・オプションを付ける場合は注意

三大疾病、八大疾病などの団信オプションを付ける場合は、そもそも通常の団信よりも健康状態がシビアに審査されることになり、多くの場合で認定医療機関による健康診断が必要になります。

コロナの罹患歴がどれだけ影響を与えるかは未知ですが、通常の団信には加入できても保障の広いオプションまでは加入できない可能性があります。

・ダメならワイド団信かフラット35にチャレンジ

「風邪で住宅ローン審査落ち?」でも紹介しましたが、通常の団信よりも審査が優しい「ワイド団信」や、そもそも団信がなくても住宅ローンが借りられる「フラット35」を検討してみてはいかがでしょうか。

団体信用生命保険はその名の通り生命保険会社のルールによって厳格に加入要件が決められていますので、一度通常団信に加入できなければ、同系の生命保険会社を使っている他銀行で申し込みし直したところで結果はほぼ絶対に変わりません。

ワイド団信やフラット35では通常の借り入れ金利が高くなるデメリットはありますが、その不動産を購入するメリットが勝つのであれば積極的に活用しましょう。

コメント