うまく利用すれば数百数千万円も節税できるかもしれない?

相続に備えて絶対に知っておきたい相続税の様々な控除特例をまとめました。

※相続税の基本的な計算方法はこちらの記事をご覧ください。

■配偶者控除

『相続資産の課税価格が1億6,000万円以下、もしくは法定相続分以下であれば相続税がかからない』という、配偶者のみが利用できるとても大きな控除です。

これにより、多くの場合は配偶者は相続税を納めなくてもよくなりますが、二次相続も考慮して相続分を決める必要があります。

計算方法と具体例はこちらの記事をご覧ください▼

■未成年者控除

法定相続人が未成年者(18歳未満)で、以下の全ての要件を満たす場合に利用できる相続税の控除制度です。

① 相続や遺贈により財産を取得したときに18歳未満であること。

※2022年4月1日の成人の定義が変更される前に相続している場合は、相続時に20歳未満であること。

② 法定相続人であること。

③ 相続や遺贈で財産を取得したときに日本国内に住所があること(ただし一時居住者で、かつ、被相続人が外国人被相続人や非居住被相続人※1でないこと)。もしくは、相続や遺贈により財産を取得したときに日本国内に住所がなくても、次のいずれかに当てはまること。

- 日本国籍があり、相続開始前10年以内に日本国内に住所を有していたことがある。

- 日本国籍があり、相続開始前10年以内に日本国内に住所を有していないが、外国人被相続人または非居住被相続人ではない。

- 日本国籍を有していないが、外国人被相続人、非居住被相続人または非居住外国人ではない。

・未成年者控除の金額

未成年者が成人するまでの年数に10万円をかけて算出します。

未成年者控除の金額 = {18歳 ー 相続時の年齢(月切り捨て)} × 10万円

例:相続時に12歳6ヵ月の未成年者の控除額は、

(18-12)×10万円=60万円となります。

※成人年齢が引き下げられた2022年4月1日以前に相続をしている場合は、18歳に変えて20歳で計算します。

なお、控除額がその未成年者が納めるべき相続税を上回って控除しきれなかった場合、余った金額をその未成年者の扶養義務者の相続税から差し引くことができます。

■障害者控除

相続人が85歳未満で、障害者認定を受けている場合は、相続税の控除が可能です。

障害者控除を受ける人は以下の全てに該当する必要があります。

① 相続や遺贈により財産を取得したときに障害者である。

② 法定相続人であること。

③ 相続や遺贈で財産を取得したときに日本国内に住所があり、「一時居住者で、かつ、外国人被相続人または非居住被相続人でない」こと。

・障害者控除の金額

(一般障害者)控除額={85歳 -相続時年齢(月切り捨て) } × 10万円

特別障害者控除={85歳 -相続時年齢(月切り捨て) } × 20万円

なお、未成年者控除と同様に、障害者控除額が本人が納めるべき相続税を上まった場合、控除しきれなかった金額を本人の扶養義務者の相続税から差し引くことができます。

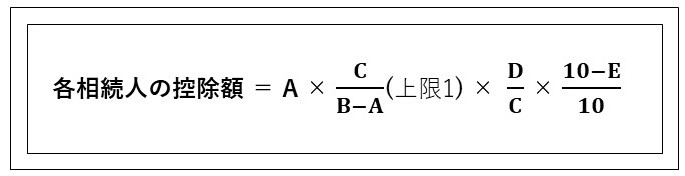

■相次相続控除

今回の相続開始の10年以内に、今回の被相続人が相続や遺贈、贈与によって相続税を課税されていた場合、その被相続人から相続や遺贈、贈与によって資産を取得した相続人の相続税から、一定の割合で計算した金額を控除できるのが「相次相続の控除」です。

例えば、9年前に祖父から資産を相続して相続税を支払っていた父が亡くなり、息子が資産を相続することになった場合、息子の相続税に対して相次相続の控除が適用されます。

以下の全てに該当する相続人がこの控除を利用できます。

① 被相続人の相続人であること。

相続の放棄をした人や相続権を失った人が遺贈により財産を取得しても、この制度は適用されません。

② 今回の相続の開始前10年以内に開始した相続により被相続人が財産を取得していること。

③ その相続の開始前10年以内に開始した相続により取得した財産について、被相続人に対し相続税が課税されたこと。

・相次相続控除の金額

計算は少し複雑で、前回の相続で課された相続税額のうち、1年経過するごとに10%の割合で減算した金額を今回の相続税から控除します。

A:今回の被相続人が前の相続で課せられた相続税額

※相続時精算課税分の贈与税額控除後の金額で、この被相続人が納税猶予の適用を受けて免除された場合の相続税額、延滞税、利子税および加算税の額は含まれません。

B:今回の被相続人が前の相続で取得した純資産価額(取得財産の価額+相続時精算課税適用財産の価額-債務・葬式費用の金額)

C:今回の相続、遺贈や相続時精算課税に係る贈与によって財産を取得した、すべての人の純資産価額の合計

D:今回のその相続人の純資産価額

E:前の相続から今回の相続までの期間(1年未満切り捨て)

■小規模宅地等の特例

相続した宅土地等が一定の要件に該当する場合、その土地の評価額を一定面積を上限に50%もしくは80%減額するという特例です。

これはあくまでも相続税の計算に使用する土地の評価額が最大80%安くなるのであって、相続税が最大80%安くなるのではありませんが、土地の評価額次第では数百万円~数千万円の相続税の軽減効果がある大きな特例です。

適用条件と注意事項についてはこちらをご覧ください▼

■空き家の3,000万円特別控除

相続や遺贈により取得した、被相続人の居住用不動産を売却する場合、一定の要件に当てはまれば、譲渡所得の金額から3,000万円を差し引けるという特例です。

似た特例で『マイホーム売却の特例』が複数ありますが、相続人が自己のマイホームと相続した不動産の両方を売却する場合でも、特例の併用が可能になっています。

※同年中に売却する場合など注意点があります。

また、兄弟などの複数人で相続した空き家を売却する場合は、各相続人それぞれが3,000万円控除を利用することができる強力な特例な特例になっています。

適用要件や注意事項はこちらの記事をご覧ください▼

コメント